いくらまで経費にできる?個人事業主で経費になるものならないもの

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

個人事業主になると、事業に関係する費用は「経費」として扱えます。

支払う税金は「売上 – 経費 = 利益」の部分ですから、適切な経費を計上することで、余計な税金の支払いを抑える「節税」につながります。

無理な節税は経営を圧迫するためおすすめしませんが、適切な節税を行わないと必要以上に税金を支払うこととなり、手元にお金が残りません。

しかし、「経費」というのはとてもややこしい存在で、「どこまで経費にできるのか?」がとても曖昧です。

曖昧さがある結果、経費にできるものを必要経費にしておらず、納税額が必要以上に増えてしまったり、経費にできないものまで経費に組み入れてしまい、税務調査で指摘されるといった問題が生じます。

今回は、個人事業主の経費について知っておきたいポイントをまとめました。

目次

個人事業主の経費に計上できるもの

基本的には、「事業に関係するものか」「事業に関係のないものか」で経費にできる・できないの判断が分かれます。

家賃

事務所の家賃は経費にすることが可能です。

ただ、フリーランスや個人事業主の方の多くは自宅兼事務所で働いていると思います。

このような場合は「按分」(あんぶん)といって、事業使用の面積割合で、経費にできる部分と経費にならない部分の割合を決めます。

たとえば、自宅兼事務所で事業に使っている作業スペースが全体の30%程度の場合。家賃が10万なら、その30%に相当する3万円を経費として計上できます。

この「按分」はややこしい仕組みではありますが、個人事業主の場合、電気代や携帯代なども同様に按分することで経費にできるので、応用範囲は広いです。

もちろん、倉庫のように事業用途にのみ使っている建物などは全額、経費計上が可能です。

住宅ローンの利息や固定資産税

同じく、自宅兼事務所で働いている場合で、持ち家の場合も、家事按分によって一部を経費にできます。

住宅ローンの金利を「支払利息」として経費にできるほか、住宅の購入費用も「減価償却費」として経費にすることが可能。

さらに、持ち家の場合は固定資産税も「租税公課」として経費にできます。

ただし、前述のとおり、これらの費用を100%経費にすることはできません。家事按分をして「事業用として利用している割合だけ」を経費にできます。

注意点としては、住宅ローンの借入金の「元金」は経費にできないということです(くわしくは後述)。

家事按分に関するくわしい情報は、下記の記事をご覧ください。

あわせて読みたい:

個人事業主で家事按分できるもの、仕訳の方法と適切な割合の決定方法

書籍代

事業に関する本(たとえば税金の本やビジネス書など)はすべて経費にできます。

しかし、事業とは関係のないマンガなどは経費にできません。

個人事業主として働く前は、書籍は贅沢品で、お金をかけにくいと感じていた方も多いと思います。

しかし、書籍から学べることはとても大きいので、書籍代は積極的に経費として使い、自己投資をしていきましょう。

自営業はビジネスが上手くいけばいくほど収入が増えるので、たくさん本を買って多くの知識を学び、それを経営に活かして利益を増やすというのはとてもおすすめです。

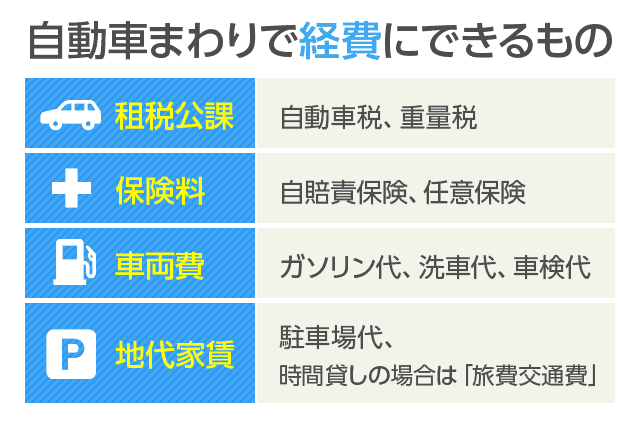

自動車

自動車も家賃と同じく、事業用途での利用とプライベートでの利用を按分して経費に計上します。

全体の何パーセントを按分すればよいかという判断基準は、走行距離で測ることが多いです。

自動車に関する費用(車両代やガソリン代、車検代など)がどれくらい経費にできるのかについては、下記の記事でくわしく述べています。

あわせてご覧ください。

あわせて読みたい:

個人事業主で車を購入した時に経費になるものならないもの

事業税や自動車税など

一部の税金は「租税公課」として経費計上することができます。

経費にできる税金は、

- 事業税

- 自動車税

- 固定資産税

- 不動産取得税

- 登録免許税

など。

ちなみに「所得税」や「住民税」は経費にはできません。

経費に計上できないもの

個人事業主の場合「個人の財布」と「事業の財布」は同じで、1つの財布として申告しなくてはなりません。

経費にできないものは「事業主貸」として計上します。

食費

食費は通常、経費にできません。

ただし、以下のようなケースは例外です。

打ち合わせ等で他人と食事をした場合

取引先などと打ち合わせのために食事をした場合は、「接待交際費」となるため経費にできます。

領収書をもらい、その裏側に参加者の名前や打ち合わせの内容を記載するなど、税務調査で指摘された際に説明できるよう証拠を残しておきます。

カフェで飲んだコーヒーなど

最近はノマドワーカーが増えており、スターバックスなどのカフェで仕事をする人も多く見かけます。カフェなどで仕事をする場合、そこで飲んだコーヒー代などは経費にすることが可能です。

ただし、そこで食べたものは「食事」として、経費の対象外となります。

パソコンなどの高額商品

パソコンなどの高額商品については、経費にできる場合とできない場合があります。

その判断ポイントは、

- 購入価額

- 耐用年数

の2つです。

まず、購入価額が10万円以下のものは経費にすることができます。

「パソコン」を例にした場合、10万円以下の格安PCなら「備品」などで経費にできますが、10万円を超える高級PCは経費にできません。

なぜかと言うと、10万円を超えて一定の耐用年数があるものは、最初に「固定資産」として計上し、「減価償却」によって毎年一定金額を少しずつ経費にしていく必要があるからです。

ただし、10万円を超えるものであっても、耐用年数が1年未満のものや、実体を伴わないもの(たとえばコンサルティング料金など)は一括で経費計上が可能です。

借入金の元金

銀行などの借入金のうち、元金の返済は経費にはできません。

これはよく間違えるのですが、借りたお金を返す行為は「負債の減少」となるだけなので、「費用の計上」とはまったく別問題です。

ただし、借入金の「利息」については支払利息という形で経費計上ができます。

先ほど、自宅兼事務所で持ち家の場合は、家事按分をして一部を経費に算入できると言いました。

しかし、こちらも同様に、住宅ローンの元金にあたる部分は経費として計上できません。

スーツ

経費にできるかどうかという質問でとても多いのが「スーツ」です。

スーツはビジネスで利用するため経費にできそうな感じがしますが、NGを食らうケースが多いです。

スーツは経費として計上できないというのが一般的な回答なので、自腹で出すことをおすすめします。

ただし、職業がら必ずスーツを着用しなければならない場合など、スーツの経費計上を認められるケースもあると聞きます。

判断が難しい項目なので、税理士などの専門家に状況を説明し、アドバイスをもらうのがよいと思います。

経費になるかならないかは税務職員次第

明らかに経費となるものは問題がありませんが、事業を営んでいるうちに「これって経費になるの?」という曖昧なものが必ず出てきます。

しかし、曖昧な経費は大抵経費にしてよいかどうかの判断が難しいもので、最終的な判断は税務調査を担当する税務職員に委ねるしかないというのが本当のところです。

自分で判断が難しい場合は、まずプロフェッショナルである税理士に依頼して「経費にできるかどうか」について相談するのがおすすめです。

しかし、税理士が「経費にできる」と言ったものでも、税務調査でNGを食らう可能性は往々にしてあります。

税理士からアドバイスをもらいつつ、適切だと思われる費用は経費に組み入れて、もし税務調査で指摘されたら素直に従って修正申告する。

この流れで対応していくのが普通です。

次の記事:個人事業主で車を購入した時に経費になるものならないものまとめ

▼所得税の大幅な節税につながるiDeCo(個人型確定拠出年金)

あわせて読みたい:

自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由

関連リンク

最後まで読んでいただきありがとうございました

4件のコメント

中古のスマートフォンは経費になりますか?

事業用で使うなら経費になると思いますよ。経費にならない理由はないと思います。

あほな質問ですみません。

年間事業所得が300万円あったとして青色事業専従者給与として

妻に給与250万円を支払い、それを経費としてあげるとかできますか。

給与の上限はどうなるのかわかりません。

>あきちゃんさん

コメントありがとうございます。

青色事業専従者給与に上限は決められていません。

しかし、国税庁のこちらのページには「青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。なお、過大とされる部分は必要経費とはなりません。」と記載されています。

社会通念上、労働に見合う対価の範囲であれば問題ありませんが、労働内容に対して給与が高すぎる場合は、税務調査等で指摘され、経費として認められない可能性があります。

また、クラウド会計のfreeeが運営するこちらの記事によると、「月額88,000円未満であれば源泉徴収が不要である」というのを根拠として「専門性のある仕事でなければ、月額10万円以下が目安(年間だと120万円以下)」と解説しています。

信憑性のほどは不明ですが、「10万円を超えると税務署から問い合わせを受けることもある」と書かれています。

「上限はないが、その金額が適切かどうかは業務内容に応じて税務署が決める。」というのが、いただいたご質問への回答になるかと思います。以上、ご参考になれば。

専従者給与については当サイトのこちらの記事でも取り上げていますので、あわせてご覧ください。

・青色申告と白色申告の違いは?メリット・デメリットをわかりやすく解説

・個人事業主の給与にまつわる3つの話、覚えておくと疑問がスッキリ解決します

・個人事業主でもできる5つの節税対策、税金を減らし手元資金を増やす方法