青色申告と白色申告の違いは?メリット・デメリットをわかりやすく解説

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

確定申告には「青色申告」と「白色申告」の2種類があります。

両者の違いを一言で説明すると「青色申告は手続きが面倒なぶん、節税メリットが大きい」「白色申告は手続きが簡単なぶん、節税メリットがない」となります。

確定申告の所得金額が微々たるものであれば白色申告でも問題ありませんが、現在は「確定申告ソフト」を使えば、知識がない方でも簡単に青色申告ができる時代となっています。

また、以前は白色申告なら帳簿の作成が不要という大きなメリットがあったのですが、2014年からは白色申告の場合でも帳簿の作成・保存(5~7年)が義務付けられています。

よって、これまで簡単と言われていた白色申告を選択するメリットが薄くなっている現在では、特別な理由がない限り、節税メリットが大きい青色申告の選択をおすすめします。

しかし、青色申告には「適用条件」があり一定の条件を満たしていなければ利用できません。こうした点も踏まえて、青色申告と白色申告の違いについて解説します。

目次

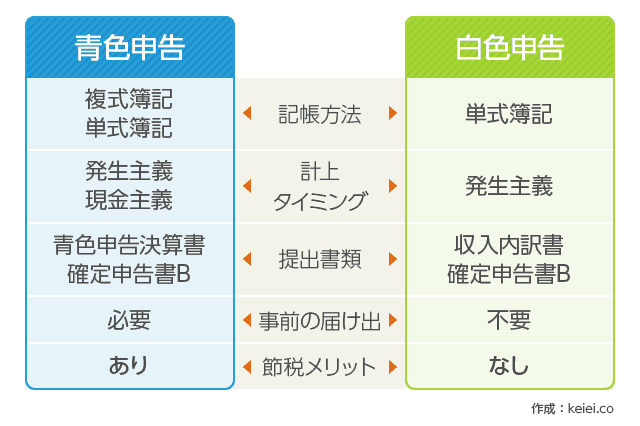

青色申告と白色申告の違い

前述の通り、以前は「白色申告には帳簿の作成が不要」というメリットがありました。

しかし現在は、白色申告でも帳簿の作成が必要となっており、手続き面での青色申告との差はほとんどなくなっています。

青色申告と白色申告の違いについて簡単にまとめると以下のようになります。

- 複式簿記または単式簿記での記帳

- 発生主義または現金主義での記帳

- 青色申告決算書の提出(作成がやや難しい)

- 事前の届出が必要

- 青色申告ならではの節税メリットがある

- 単式簿記での記帳

- 発生主義での記帳

- 収入内訳書の提出(作成が簡単)

- 事前の届出が不要

それぞれの違いはこれから解説していきますが、まずは「青色申告にはさまざまな節税メリットがあり、白色申告にはそれがない」という違いを頭に入れておいてください。

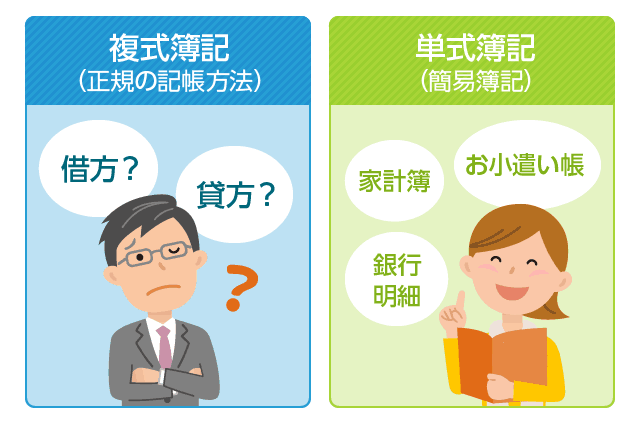

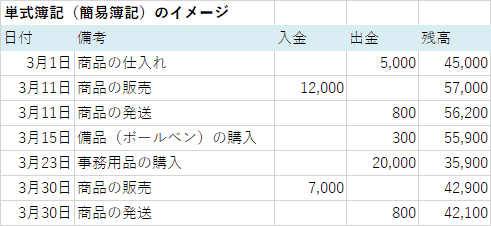

単式簿記と複式簿記の違い

帳簿の作成はどちらも必須です。

単式簿記というのは、銀行の取引明細や家計簿、お小遣い帳のようなもので、入金・出金・残高だけを記載するシンプルな帳簿です。

特別な知識がなくても簡単な算数ができれば誰でも作れる帳簿です。

これが単式簿記のイメージです。

一方で、複式簿記は正規の帳簿の付け方で、単式簿記に比べるとやや複雑です。

本来なら簿記3級程度の知識が必要となりますが、私の経験からすると「簿記の知識などが一切なくても会計ソフトを使えば問題なくできる」というレベルのものです。

現在の会計ソフトはとても賢いので、簿記の知識がなくても会計ソフトの提案をもとにして帳簿を作っていけば、はじめての方でも複式簿記での確定申告は十分可能だと思います。

白色申告は「単式簿記(簡易簿記)」の記帳となっており、青色申告は「単式簿記または複式簿記」での記帳となります。

実は、単式簿記で確定申告をしたい場合でも青色申告が選択できるので、この条件ではあえて白色申告を選択するメリットはありません。

発生主義と現金主義の違い

売上(または経費)の計上タイミングには「発生主義」と「現金主義」の2つがあります。

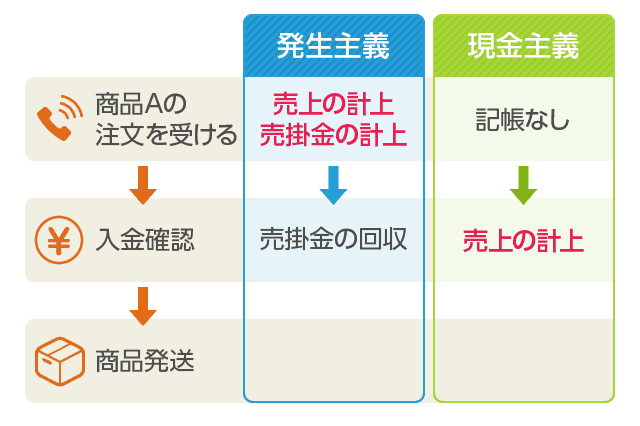

たとえば、商品Aを販売したときの取引の流れは以下のようになっています。

- 商品Aの注文を受ける

- 数日後に顧客から支払いが行われる

- 入金確認後、商品を発送

この場合、商品の注文を受けた(取引が発生した)タイミングで売上を計上するのが「発生主義」の考え方です。一般的には、発生主義の方が正しい記帳の方法となります。

一方で、現金主義では顧客から支払いが行われた(現金取引が発生した)タイミングで売上を計上します。

一般的に利用されている「発生主義」で記帳をしたい場合は、白色申告・青色申告のどちらでも選択可能です。青色申告の方がメリットがありますので、白色申告を選ぶメリットはありません。

また、「現金主義」で記帳をしたい場合は、青色申告を選ぶことになります。

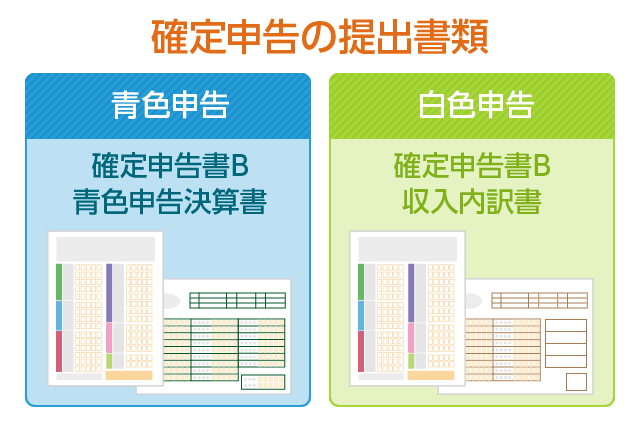

提出書類の違い

現在、白色申告を選択するメリットとなるのが、提出書類における違いです。

「2022年版 確定申告の期限とやり方が初心者でもわかるページ」という記事でも解説しましたが、白色申告と青色申告では提出書類に違いがあります。

青色申告

・確定申告書B

・青色申告決算書

白色申告

・確定申告書B

・収入内訳書

確定申告Bはどちらも必須となりますが、白色申告が「収入内訳書」という簡易的な決算書を提出すればよいのに対して、青色申告では「青色申告決算書」という本格的な決算書を作成しなくてはなりません。

これが、白色申告と青色申告のどちらを選択するかの分かれ目となるポイントです。

しかし、提出書類についても会計ソフトを使うと青色申告決算書を自動作成できるため、実は知識がまったくない方でも簡単に青色申告決算書を作成できます。

このように両者を比較してみると、(会計ソフトを使う場合)白色申告を選ぶメリットはないに等しいです。

「青色申告 = 難しい」というイメージが先行していますが、現状では白色申告のメリットは以前よりも薄くなってきており、青色申告は会計ソフトの進化によってより簡単になってきているのです。

青色申告は事前の届出が必要

上記の説明の通り、可能であれば青色申告を選択したいところなのですが、実は青色申告は事前に届出が必要です(1度だけ提出すればOKです)。

青色申告で確定申告をするためには、その年の3月15日までに納税地となる管轄の税務署に「青色申告承認申請書」を提出している必要があります。

つまり、たとえば2025年の2月16日~3月15日までに確定申告をしようと思っている場合、会計期間が2024年1月1日~12月31日の確定申告書を提出することになります。

この場合、2024年3月15日までに青色申告承認申請書を提出していることが、青色申告適用の条件となります。

もし間に合わなかった場合は、今期は白色申告となり、次回から青色申告をすることになります。

また、青色申告承認申請書を提出しなかった場合は、自動的に白色申告を選択することになります。

開業届や青色申告承認申請書の書き方はこちらの記事を参考にしてください。

青色申告の適用条件

青色申告の適用条件をまとめます。また、青色申告は条件によって「10万円控除」と「65万円控除」の2種類に分かれます。

65万円控除の方が節税効果が高いので、下記の適用条件を確認しながら、65万円の青色申告特別控除を受けられるようにしましょう。

▶65万円の青色申告特別控除の適用条件

- 青色申告承認申請書の事前提出

- 先ほど説明した通りです。事前に管轄の税務署に届出が必要です。

- 不動産所得または事業所得があること

- 事業や不動産からの所得がない場合は控除額は10万円となります。

- 複式簿記での記帳

- 単式簿記で記帳した場合は控除額が10万円となります。

- 発生主義での記帳

- 現金主義で記帳した場合は控除額が10万円となります。

上記をまとめると、「不動産所得や事業所得があり、複式簿記、発生主義での記帳をしており、事前に青色申告承認申請書を提出している」方が、65万円の青色申告特別控除の対象者となります。

作成した複式簿記の帳簿は提出不要ですが、帳簿類は5年~7年(基本的に7年)の保管が義務付けられています。将来、税務調査などがあった場合に必要な書類となりますので、必ず保管しておいてください。

一部の条件を満たせず、10万円の青色申告特別控除になったとしても、白色申告よりも大きなメリットがあります。

また、10万円・65万円どちらの青色申告であっても、下記に紹介する「青色申告ならではのメリット」が受けられます。

青色申告のメリット

青色申告の最大のメリットは、先ほど紹介した「10万円または65万円の青色申告特別控除」が受けられることです。

「個人事業主でもできる5つの節税対策、税金を減らし手元資金を増やす方法」という記事で触れたとおり、65万円の青色申告特別控除を受けた場合、課税所得300万円の人で65,000円程度の節税になります。

また、そのほかにも青色申告には節税につながるメリットがたくさんあります。

貸倒引当金の繰入

自営業の取引は「掛取引」が基本となっています。

注文を受けた段階で売掛金として売上に計上され、代金の支払いを受けたタイミングで売掛金を相殺するという流れです。

よって、売上(売掛金)の発生タイミングと、売掛金の回収タイミングがずれることになります(こうした取引も会計ソフトを使っていると簡単に記帳できます)。

しかし、なかには取引先が倒産するなどして売掛金を回収できないこともあるかもしれません。こうした状況を、「貸し倒れ」といいます。

貸倒引当金とは、こうした事態に備えて事前に一定の損を、損失見込みとして計上しておくというものです。

そしてこの、貸倒引当金(損失見込み)が経費として計上できるため、貸倒引当金を計上することで利益を少なくし、支払う税金を少なくできるのです。

青色申告では、売掛金や貸付金といった貸し倒れ損失が起こりうる費用に対して、最大で5.5%の金額を貸倒引当金として計上できます(白色申告では認められていません)。

つまり、決算時点での売掛金の残高が100万円だった場合、最大で55,000円を余分に経費として積み増すことができます。

赤字を最大3年間繰り越せる

起業したばかりだとなかなか黒字が定着せず、当面は事業が赤字の状態になることも多いです。

しかし、青色申告であれば赤字を最大3年間繰り越し、将来の黒字と相殺できます。

- 1年目:10万円の赤字

- 2年目:20万円の赤字

- 3年目:50万円の黒字

本来なら、50万円の黒字に対して税金が発生しますが、青色申告の「損失繰り越し」があると、過去の赤字と相殺して差額の20万円の黒字に対して課税が行われます。

また、

- 1年目:50万円の黒字

- 2年目:20万円の赤字

のようになった場合は、前年分に支払った(50万円の黒字に対する)税金の一部を「還付」してもらうことも可能です。

つまり、無駄なく税金を支払うことができるのです。一方で、白色申告には損失の繰り越し制度はありません。

事業収益が赤字の可能性がある場合、この制度はとても節税効果が大きいので、積極的に活用したいところです。

青色事業専従者給与が使える

本来、個人事業主においては生計をともにしている親族や配偶者ではない第三者への給料しか経費として計上できません。つまり、生計をともにしている家族や親族が事業を手伝ってくれ、それに対する給料を支払っても経費とは認められないのです。

しかし、青色申告であれば事前に「青色事業専従者給与に関する届出書」を管轄の税務署に届け出ている場合に限り、「青色事業専従者給与」として親族や配偶者への給料が経費として認められます。

提出期限は「青色申告承認申請書」と同じ、その年の3月15日までなので、配偶者などに給料を支払う場合は「青色事業専従者給与に関する届出書」も一緒に提出しておきましょう。

配偶者に対して青色事業専従者給与を支払うと、経費として計上できるため節税効果があります。

一方で、給料を受け取った配偶者は、扶養から外れるので配偶者控除が受けられなくなるというデメリットもありますが、受け取った給与に対しては給与所得控除が受けられるので、トータルでは大きな節税が実現できます。

青色申告者と生計を一にしている配偶者やその他の親族のうち、年齢が15歳以上で、その青色申告者の事業に専ら従事している人に支払った給与は、事前に提出された届出書に記載された金額の範囲内で専従者の労務の対価として適正な金額であれば、必要経費に算入することができます。

なお、青色事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族にはなれません。

青色事業専従者給与の適用条件については、青色事業専従者給与と事業専従者控除(国税庁)をご確認ください。

家事按分が認められやすい

これは、青色申告のメリットというよりも白色申告のデメリットに近い制度です。

「家事按分」とは、事業用の利用分とプライベートでの利用分を分けて経費計上する考え方です。

たとえば、自宅兼事務所で事業を営んでいる場合、電気代は事業とプライベートで共有しているため、電気代の一部を按分して(分けて)経費に算入します。

家事按分できる経費は、原則としてその50%以上を事業に使っていることが条件となります。

しかし、使用割合が50%以下であっても、「こういう理由で事業に必要な割合が◯%ある」と明らかにできる場合は、使用割合が50%以下の場合でも経費として計上してよいことになっています。

つまり、事業での電気代の利用割合が30%だったとしても、理由が明確にできるのであれば電気代の30%相当を経費に入れてよいということです。

家事按分についてはこちらの記事でくわしく解説していますのであわせてご覧ください。

しかし、あくまでも聞いた情報にすぎないのですが、どうやら白色申告は事業の使用率が50%以上であることが家事按分が認められる範囲のようです。

言い換えると、青色申告の人は家事按分に柔軟性があり、白色申告だと厳格に50%以上の使用率でなければ家事按分で経費計上できないということです。

確定申告ソフトを使うと青色申告が簡単に

青色申告には数多くのメリットがありますが、「白色申告よりも難しい」というイメージが先行していることから、敬遠している方も多いようです。

しかし、私自身、簿記の知識が一切ない状態でも最初から青色申告をすることができました。私が無知識の状態でも青色申告できた理由は「確定申告ソフト」があったからです。

そして現在は、当時の私が使っていたソフトよりも確定申告ソフトが進化しており、青色申告のハードルはさらに下がっています。

また、利用料金も下がっており、はじめて確定申告をする方であれば無料で青色申告が可能です。

無料で使える確定申告は「やよいの青色申告オンライン」です。

業界大手の「弥生会計」が提供しているツールなので、安心して使えます。

やよいの青色申告オンラインなら自動で確定申告書類を作成

やよいの青色申告オンラインの最大のメリットは、クラウド会計ソフトならではの「自動取り込み機能」があることです。

クレジットカードの利用明細や、ネットバンキングの取引明細を接続することで、これらのデータをやよいの青色申告オンラインが自動的に取得してくれます。

また、仕訳の勘定科目も自動で提案してくれるため、私たちはそれを確認して「承認」ボタンを押していくだけで自動的に仕訳作業が完成します。

「家事按分の設定機能」や、自分で作るとやや難しい「青色申告決算書の作成」もすべて自動的におこなってくれるので、効率よく作業が行えます。

確定申告を経験したことがない方で、エクセルで無料のソフトを探す人もいるのですが、正直言うと使いにくいものが多いです(経験談)。

また、エクセルで作ったフリーの会計ソフトだと、すべて手入力での仕訳作業が必要なので、面倒なだけでなく後から金額が合わないといった問題もたくさん出てきます(経験談)。

しかし、やよいの青色申告オンラインであれば、必要なデータはほとんど自動取り込みできるので、金額の間違いがなく作業効率もかなり高いです。

クラウド会計ソフトはID・パスワードでログインする方式なので、複数のパソコンやMacを使っている人でも問題なく利用できます。

また、売上や利益の状況をひと目で把握できるグラフィカルなレポートも閲覧でき、今後の事業計画を考える上でも役立ちます。

あくまでも個人的な意見ですが、エクセルなどでフリーの確定申告ソフトを探すよりも、必要経費だと割り切って本格的な確定申告ソフトを購入した方がよいと私は考えています。

私自身、個人事業主になって一番最初に購入したもののなかに確定申告ソフトがありましたが、ソフトのおかげで入力作業や決算書の作成がとても簡単にできました。

作業の効率化や、レポートによる経営状態の把握も含めて、確定申告ソフトの導入はコストパフォーマンスに優れた経費の使い方だと思います。

やよいの青色申告オンラインの利用料金は以下の通りです。1年目は完全無料で使えます。

2年目以降も、サポートのないセルフプランなら年間9,680円(税込)で使えるため、ほかのクラウド会計ソフトと比較してもリーズナブルです。

【利用料金(1年目)】

セルフプラン 無料

ベーシックプラン 無料

トータルプラン 年間払い13,200円

【利用料金(2年目以降)】

セルフプラン 年間払い9,680円

ベーシックプラン 年間払い15,180円

トータルプラン 年間払い26,400円

※税込です。

最後まで読んでいただきありがとうございました

0件のコメント