自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

個人型確定拠出年金(iDeCo)は国が後押しする制度で、2017年のリニューアルをきっかけに注目を集めています。

あまり知られていないのですが、iDeCo(イデコ)は自営業にとって最強の武器と言えるほど美味しい制度なので、この記事でくわしく説明します。

iDeCoは自営業の人にとって共通の悩みである、

- 将来の年金に対する不安

- 節税対策

の2つに対する大きな解決策となるものです。

個人型確定拠出年金(iDeCo)を1分で語る

まず、個人型確定拠出年金(iDeCo)の概要について簡単に説明します。

- 個人型確定拠出年金

- iDeCo

- イデコ

- 401K

- DC

これらは、基本的にすべて同じ意味と思っていただいて問題ありません。

確定拠出年金やiDeCoという言葉を聞いたことがなくても「401K」については耳にしたことがあるかと思います。

国民年金や厚生年金と確定拠出年金の違い

国民年金や厚生年金で拠出した掛金は、将来年金として受給できます。

加入が必須で、国民から集めた掛金はGPIF(年金積立金管理運用独立行政法人)によって運用が行われます。

しかし、制度の仕組み上「現在の若い世代が支払っている掛金が、現在のお年寄りの年金に回されている」ため、将来若者がさらに減って高齢者が増えると、制度の維持が難しくなってきます。

日本の公的年金制度(厚生年金保険及び国民年金)は、現役世代が納める保険料で、その時々の高齢者世代に年金を給付しています(賦課方式)。

つまり、現役世代が将来受け取る年金は、その子どもや孫たちの世代が納める保険料でまかなわれることになります。そのため、自分が納めた保険料が積み立てられ、将来自分に年金として戻ってくる仕組み(積立方式)ではありません。

出典:GPIF(年金積立金管理運用独立行政法人)

その対策として、すでに行われている「年金受給年齢の引き上げ」や、将来起こり得る「受給金額の減額」といった問題が指摘されているのです。

退職金がなく、国民年金だけで生活している自営業(特に個人事業主)にとって、将来十分な年金が受け取れないことは、大きな不安材料のひとつです。

一方で、個人型確定拠出年金(iDeCo)は任意加入のため、今の段階から自分でコツコツと年金の積立を行います。

そして、運用もGPIF(年金積立金管理運用独立行政法人)に任せるのではなく、自分の意思で行うという点で大きく違います。

運用が上手くいけば、そのぶん受け取れる年金も増えますし、失敗すれば受給金額は減ります。

しかし、リスクも自分自身で調整できるので、心配な方はリスクを抑えた運用を選択することで、失敗の可能性を低くすることが可能です。

60歳になると「自分で積立をした金額+運用益」が年金として返ってきます。

仮に日本の社会保障制度が破綻していたとしても、確定拠出年金iDeCoで積み立てたお金は自分のお金ですから、100%受給できる年金です。

「国民年金+確定拠出年金(+厚生年金)」によって、会社経営者や個人事業主が抱える年金の悩みを解消することができるのです。

| 年金の種類 | 国民年金・厚生年金 | 確定拠出年金 |

|---|---|---|

| 加入は? | 必須 | 任意 |

| 誰が運用する? | GPIF | 自分で |

| 将来の受け取りは? | やや不安あり | 確実に受け取れる |

| 節税効果は? | なし | あり |

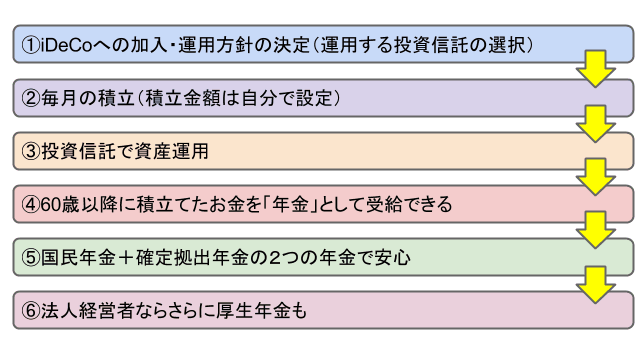

個人型確定拠出年金iDeCoの加入から年金受取までの流れは以下のような感じです。

iDeCoでは原則として、投資信託での運用をおすすめしますが、選べる商品のなかには定期預金・保険といった元本確保型商品もあります。

iDeCoの掛金は全額所得控除の対象に

iDeCoが自営業にとって最強の武器になる理由は「節税効果が抜群に高い」からです。

個人型確定拠出年金(iDeCo)には、3つの節税効果があります。

1.掛金拠出時(積立時)の控除

掛金が全額所得控除になる

2.売却益・配当金・利息の非課税

通常は投資信託などで得た利益に税金がかかるが、iDeCoの場合は非課税

3.年金給付時の控除

iDeCoの資産を一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除となる

このなかでも特に即効性があり大きいのが「掛金拠出時の所得控除」です。

これによって年間で最大816,000円の所得控除が受けられます。

所得税の比較(年収400万円の場合)

・所得控除なし

所得税は372,500円

・816,000円の所得控除あり

所得税は220,900円

年間151,600円の節税になる

※その他の控除を考慮せず計算しています。

iDeCoで積立した掛金は「小規模企業共済等掛金控除」に該当し、自営業の退職金制度である小規模企業共済とともに、全額所得控除ができる仕組みとなっています。

上記の試算では、年収400万円の自営業がiDeCoをフル活用すれば、年間15万円の節税効果が見込めることがわかりました。

iDeCoは長い人で40年間の加入が可能(20歳~60歳)ですので、年間15万円の節税効果が40年続くと考えた場合、トータルの節税効果は600万円にものぼります。

なお、2022年からiDeCoは60歳以降も65歳までは任意加入で積み立てを続けることができるようになりました。また受給開始も、60歳以降に繰り延べてもよいことになりました。

掛金をもっとも拠出できるのは個人事業主

iDeCoの毎月の掛金は5,000円~68,000円です。

最大金額である68,000円を拠出すると年間で816,000円を積立できます。

しかし、iDeCoの掛金は職業によって制限があります。

第1号被保険者

自営業(個人事業主)

掛金は毎月5,000円~68,000円(年間で最大816,000円の所得控除)

第2号被保険者

民間の従業員・法人経営者(会社役員)・公務員など、厚生年金に加入できる人

掛金は毎月5,000円~23,000円(年間で最大276,000円の所得控除)

※企業で確定拠出年金に加入する「企業型確定拠出年金」に加入している場合は上記よりも少なくなる場合あり

第3号被保険者

第2号被保険者の被扶養配偶者(専業主婦など)

掛金は毎月5,000円~23,000円(年間で最大276,000円の所得控除)

※専業主婦は収入がないためiDeCo加入のメリットがないケースもある。

上記をみても明らかなように、iDeCoでは自営業(個人事業主)が最も優遇されています。

国民年金(と国民年金基金)にしか加入できず、将来の年金に対する不安が大きい個人事業主は、iDeCoの掛金をほかの人よりも約3倍も増やすことができるのです。

iDeCoの掛金は将来年金として返ってきますから、「節税効果+将来の確実な年金」として、個人事業主にとって大きなメリットがあるとわかります。

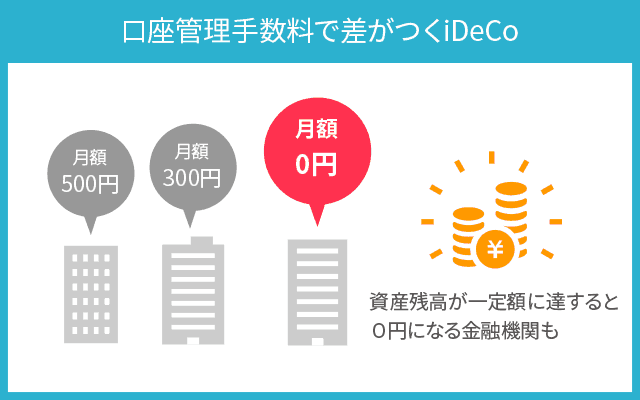

金融機関選びの重要性

iDeCoの申込は証券会社や銀行や金融機関でおこなっています。

しかし、金融機関によって

- 口座管理手数料

- 投資信託の商品ラインナップ

が異なります。

中には、口座管理手数料がとても高く、手数料の高い投資信託ばかりラインナップしている金融機関も存在するのが事実です。

つまり、iDeCoでは金融機関選びを間違えると将来受け取れる年金に大きな差が付いてしまいます(これは無視できない、本当に重要な事実です)。

銀行とお付き合いがある自営業の方は、将来銀行の担当者から「iDeCo」に関する説明を受けることがあるかもしれません。

しかし、地方銀行や信用金庫、大手証券会社のiDeCoはいずれも手数料が高いのでおすすめしません。

個人的には、ネット証券のiDeCoをおすすめします(実際、私自身もネット証券大手のSBI証券のiDeCoを活用しています)。

SBI証券や楽天証券のiDeCoは、口座管理手数料・投資信託のラインナップともに圧倒的に低コストで運用できます。

もちろん「元本確保型商品(定期預金)」も用意されているので、リスクを取らずに節税効果だけを期待したい方にもおすすめです。

iDeCoの比較は姉妹サイトの1億人の投資術で行っていますので、合わせてご覧ください。

最後まで読んでいただきありがとうございました

0件のコメント