個人事業主で車を購入した時に経費になるものならないもの

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

事業で車を使う場合、個人事業主でも経費で自動車を購入できます。

しかし、車は高額な買い物ですから、経費に占める割合が大きくなりやすく「節税目的で買っており、実際は事業で使わずにプライベートで使っているだけなのではないか?」といった疑いを招きやすいのも事実です。

当然税務調査でのチェックの目も厳しく、「事業でどのような用途でどれくらい使っているのか?」という説明ができなくてはなりません。

また、車は高額商品になるため、一括で経費にすることができず「減価償却」を使って数年に渡って均等償却していくことになります。

今日は、車の購入費用やガソリン代、洗車代など、個人事業主が車関連費用をどこまで経費に計上できるのか、くわしく解説します。

目次

車の使用用途を明確にする

個人事業主が車を経費で購入する上でまず最初に考えなければならないのは、「使用用途」です。

つまり、その車を事業で使う根拠というか、車の使い道を明確に定めなければなりません。

ただ、事業について一番わかっているのは本人なので、理由はどのようなものでも構いません。

- 打ち合わせで客先に行くときに使う

- 事業で使う資材を運ぶために使う

- 営業をするために使う

事業に関係のある明確な理由が見つかれば、車の購入も「事業を展開する上で必要な経費」となります。

また、個人事業主なので、車を購入する際の名義は「個人名」で問題ありません。

車の購入費用は減価償却で数年に分けて経費にする

たとえば、180万円の車を買った場合、その年に180万円を全額経費にすることはできません。

10万円を超えるもので、ある程度の年数利用可能なもの(耐用年数1年以上のもの)については、「減価償却」によって少しずつ経費計上するというルールがあります。

減価償却で重要なポイントは2つあります。

まず「耐用年数」ですが、これは国税庁が品目ごとに定めています。

普通自動車の場合は耐用年数は6年、軽自動車なら4年です。

また、毎年一定額を均等償却する計算方法を「定額法」、毎年一定割合を均等償却する方法を「定率法」と言いますが、個人事業主の場合は原則として定額法を選択します。

つまり、180万円の普通自動車(新車)を買った場合、6年間に分けて毎年30万円ずつ経費に計上していきます。

車の減価償却の仕訳は以下の通りです。

1.車両運搬具は資産の部に該当し、貸借対照表に計上します

車両運搬具 180万円 / 現金 180万円

2.減価償却費という費用項目で1年ごとに30万円の経費を計上し、その分資産の部に計上している車両運搬具の金額を減らす

減価償却費 30万円 / 車両運搬具 30万円

3.貸借対照表の資産の部に計上していた車両運搬具の金額が年々減少し、6年後に0円となる

ちなみに、購入時にカーナビや内装のアップグレードといったオプションを付けた場合、それらの付属品も含めて車両費にまとめて問題ありません。

4年落ちの中古車を買う節税テクニック

節税策でよく語られるテクニックが、新車ではなく中古車を買う方法です。

普通自動車の耐用年数は6年ですが、4年落ちの中古車の場合、耐用年数は2年となります。

つまり、4年落ちの中古車を100万円で購入した場合、1年目に50万円、2年目に50万円といった具合に、2年間で減価償却できるのです。

180万円で買った新車

6年間の均等償却(1年で経費にできる金額は30万円)

100万円で買った4年落ちの中古車

2年間の均等償却(1年で経費にできる金額は50万円)

中古車の方が安く購入でき、かつ経費に算入しやすいことが、この節税策が語られる理由です。

ちなみに、耐用年数は2年が最短ですので、5年落ちの中古車、10年落ちの中古車を買っても、耐用年数は2年となります。

また、2年落ちの中古車を買った場合は、耐用年数は4年となります。

中古車の耐用年数の計算方法 = (6年 - 経過年数) + 経過年数 × 20%

つまり「4年落ちの中古車」は、もっとも耐用年数が短く、かつ最も最新の中古車となるわけです。

よく言われるのは「4年落ちのベンツを買え」という言葉。

これは、ベンツのような高級車の場合、車両費が高額であり、また4年落ちであれば2年で経費算入ができることが理由の1つです。

もう一つの理由は、ベンツのようなブランド車は4年落ちでも市場価格が落ちにくいため、減価償却が終わったあとでも、それなりの資産価値で売却できることを意味しています。

自動車ローンは経費にできる?

車を購入する上で、自動車ローン(カーローン)を組む方も多いと思います。

しかし、よく間違われがちなのが「借入金の元金は経費にはならない」ということです。

もともと、他人のお金を借りてをそれを返すだけなので、ローンの返済は1円の経費にもなりません。

カーローンを組む時に経費にできるのが「支払利息」です。利息の部分は経費にすることができます。

これは自動車ローンだけに限らず、銀行借入などあらゆる借入で共通しますので、ぜひ覚えておいてください。

ローンを組んだ場合(借入を起こした場合)

・元金の部分は経費にはならない

・利息の部分は「支払利息」という経費になる

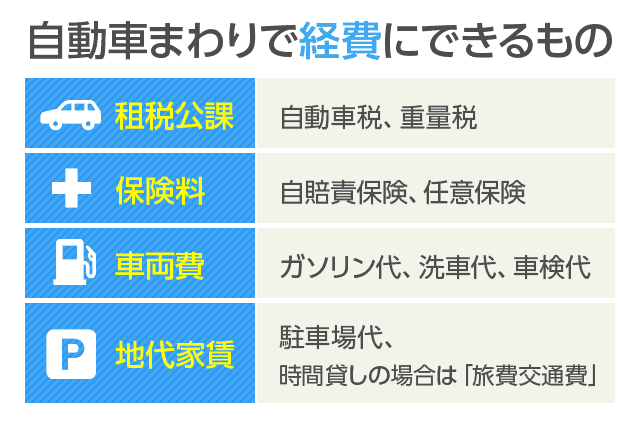

自動車まわりで経費にできるもの

車を購入すると、その関連用品も経費にできます。

自動車税、重量税などの税金関係

「租税公課」という勘定科目で経費にする

自賠責保険、任意保険

「保険料」という勘定科目で経費にする

ガソリン代、洗車代、車検代などの維持費

「車両費」という勘定科目で経費にする

駐車場代

月極駐車場なら「地代家賃」、時間貸しの場合は「旅費交通費」で経費に

事業用とプライベート用の按分

事業で使う車を買った場合でも、個人事業主ならプライベートで使うこともあると思います。

そのような場合は、基本的には走行距離に応じて、事業用途とプライベート利用分の按分を行います。

ただ、この点は曖昧ですので、税務調査の際に質問された場合、納得のいく按分比率であれば問題ありません。

たとえば、「平日はおもに仕事で車を使っており、休日は家族とプライベートで使うことが多いので、週7日のうち、5日分を事業用として按分している」という内容でも按分比率決定の根拠はあると思います。

家事按分の詳細はこちらの記事をご確認ください。

あわせて読みたい:

個人事業主で家事按分できるもの、仕訳の方法と適切な割合の決定方法

カーシェアリングもおすすめです

地方だとどうしても自動車の購入が不可欠になってくると思いますが、最近はカーシェアリングというサービスも普及しているので便利です。

私は大阪で経営をしているのですが、実は自動車は買っていません。

節税のために車を買うことも考えたのですが、やはりお金が出ていってしまいますし、車に乗る回数も少ないので、タイムズのカーシェアリングを活用しています。

カーシェアリングとは、時間貸しのレンタカーのことです。15分220円程度で時間課金で車を借りることができます。

カーシェアリングの場合、仕訳はすべて「リース料」という経費で計上できるので、減価償却なども気にする必要がなくおすすめです。

あわせて読みたい:

【経費削減】タイムズのカーシェアリング活用で車両費を減らす

次の記事は「個人事業主の所得税がわかる記事、税率や計算方法について学ぶ」です。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

6件のコメント

個人事業者です。配偶者に専従者給与を払っています。配偶者に購入する車を経費で落とせますか?事業に使っています。

私は税理士ではないので明確な回答は申し上げられないのですが、内容としては「事業のために使う車を経費で購入し、それを配偶者(専従者)が(事業のために)使う」ということになるかと思いますので、正当な使用方法であれば、経費にしても特に問題はないのではないでしょうか。

明確な回答は税理士にご相談いただくことをおすすめします。

1人で喫茶店をやっています。

10年間使用している自動車が(按分比率、自家用4:事業用6)車検なので新車を購入しました。(購入代金385万円・・・税金、保険、諸経費込)

代金385万円のうち、100万円は事業用口座から残り285万円は個人口座から支出しました。

この場合の会計処理方法(帳簿記入、仕分け等)をご指導ください。

>石井 おさむさん

コメントありがとうございます。

自家用4:事業用6ということは、385万円の購入費用のうち、経費が231万円、プライベート利用が154万円になりますよね。

おそらく下記の仕訳で問題ないかと思います。

車両費:231万円 | 普通預金(事業用口座):100万円

事業主貸:154万円 | 事業主借:285万円

上記でも左右の合計金額はバランスするので問題ありませんが、よりわかりやすく仕訳するなら、こういうことです。

車両費:60万円 | 普通預金(事業用口座):60万円

車両費:171万円 | 事業主借:171万円

事業主貸:40万円 | 普通預金(事業用口座):40万円

事業主貸:114万円 | 事業主借:114万円

解説:

経費(車両費)231万円のうち、60万円は事業用口座から支払い、残りは個人の財布から借りて支払った。

プライベート利用分の154万円のうち、40万円は事業用の口座から支出し、残りは個人の財布から支払った。

こちらの記事をご参考ください。

個人事業主で家事按分できるもの、仕訳の方法と適切な割合の決定方法

個人事業主の給与にまつわる3つの話、覚えておくと疑問がスッキリ解決します

はじめまして。中古車業をしております。代車や営業用で中古の自動車ローンを組んで購入しようと思っております。

100%事業用の場合でもローンは経費にはならないのでしょうか?

また経費にならない場合は5年落ちの60万の車両を2年で償却した後

のローンは払い続けて利息のみが経費として落とせるということでいいのでしょうか?

よろしくお願いします。

>takaさん

おっしゃるとおりの認識で問題ありません。

車両費は減価償却費として複数年に分けて(今回の場合は2年で)費用化し、支払利息はそのまま費用となります。

ローン(借入金)は負債に該当するため、経費にすることはできません。