【節税】小規模企業共済とは?控除によって年間84万円の控除を受ける方法

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

自営業になると、どうしても収入と税金の問題が気になります。

多くの自営業が「税金は高い」と感じており、節税について気にかけています。

無理な節税は事業に悪影響を与えますが、適切な節税は手元にお金を残すためにも大切な手段です。

合法的な節税策の代表例は「小規模企業共済」という国が後押しをしている制度に加入することです。

もし節税方法を探していて、まだ小規模企業共済に加入していないのであれば、まず最初にこの制度の導入を検討してみてください。

小規模企業共済は、個人事業主はもちろん中小企業の代表者も含め、「自営業」の方であれば加入することができます。

この記事では、小規模企業共済の概要についてわかりやすく解説します。

目次

小規模企業共済の特徴

最初に、小規模企業共済がどのようなものなのかを簡単に説明します。

「小規模企業共済」は、ひとことで言うと自営業のための退職金制度です。

自営業には退職金制度がありませんので、年齢を重ね経営から退くまでの間に退職金に相当するお金を自分で準備しておかなければなりません。

しかし、業績に波のある経営を続けるなかで、退職金のようなまとまった資金を準備することは決して簡単ではないのも事実。

そこで、小規模企業共済に加入し毎月一定金額を積立することで、小規模企業共済制度を運営する「中小機構」に将来の退職金となるお金を管理してもらいます。

そして、実際に事業の経営から退く際に、それらを退職金として受け取ることができるのが、小規模企業共済の概要です。

小規模企業共済には大きく2つのメリットがあります。

1つめは、積立したお金は中小機構によって安全に運用されるため、一定の期間が経過すると「積立した総額+α(運用利益など)」という形で受け取れることです。

積み立てたお金がそのまま戻ってくるだけの制度ではなく、預けたお金に一定の利益が乗せらます。

もう1つは、小規模企業共済の毎月の掛金(1,000円~70,000円)が、小規模企業共済等掛金控除として課税所得から控除できることです。

つまり、課税される所得よりも課税所得が少なくなるため、支払う税金が減り、節税効果があります。

節税には、

- 手元にお金が残る節税

- 手元にお金が残らない節税

の2つがあります。

小規模企業共済は「手元にお金が残る節税」となるため、非常にメリットの大きい節税策となります。

小規模企業共済の加入条件

小規模企業共済のおもな加入条件は以下の通りです。

常時雇用する従業員数が5人以下の個人事業主または会社役員(業種によっては従業員数20名以下まで対象)

そのほか、協業組合の役員や農事組合法人の役員、弁護士法人、税理士法人などの社員も小規模企業共済に加入できますが、いずれも「常時雇用している従業員数」が加入条件の判定で重要な項目となります。

なぜなら、小規模企業共済はあくまでも「小規模」な事業者を対象とした制度だからです。

1人または共同経営者と一緒に個人事業主を営んでいる方や、社員数名程度のスタートアップベンチャー企業を経営している方であれば、大抵は小規模企業共済の加入条件を満たしていると思います。

どれくらいの節税効果があるの?

小規模企業共済に加入すると、毎月掛金を積み立てることになります(年間一括払いも可能です)。

掛金は1,000円~70,000円の範囲で自由に選択できるので、事業所得に応じて無理のない範囲で拠出することをおすすめします。

仮に毎月7万円を拠出した場合、1年間で84万円を小規模企業共済に積み立てることとなるため、課税所得を84万円も減らすことができます。

小規模企業共済の掛金は「小規模企業共済等掛金控除」として課税所得から控除できます。

以前、「自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由」という記事で紹介しましたが、個人型確定拠出年金(iDeCo)と同様の方法で節税ができます。

ちなみに、小規模企業共済とiDeCoは併用できますので、両方に加入することで節税効果をさらに高めることができます。どちらも「手元にお金が残る節税」です。

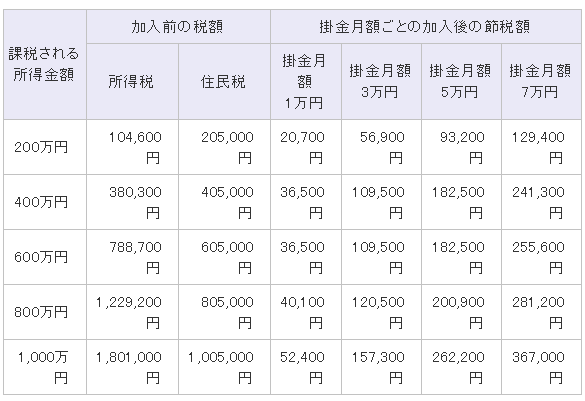

下記は、中小機構が公表している小規模企業共済の節税効果一覧表です。

課税所得が200万円の方が月1万円を拠出した場合でも、2万円以上の節税となります。

また、課税所得1,000万円の方が毎月7万円を拠出した場合、36万円以上の節税となるため、非常にメリットが大きいことがわかります。

毎月の掛金は途中で増額・減額することも可能です。

共済金の受け取り

小規模企業共済の掛金は、将来「基本共済金(積立金額+α)」と「付加共済金(運用による利益)」の合計となって共済金(または準共済金)として支払われます。

共済金は原則としていつでも解約し受け取ることができます。

ただし、一定期間が経過しない状態で解約した場合、付加共済金(運用による利益)が得られなかったり、退職所得ではなく一時所得として扱われるため、受け取り時に利益として計上されてしまい、節税メリットがなくなってしまうこともあるので注意が必要です。

解約事由には、

- 共済金A

- 共済金B

- 準共済金

- 解約手当金

の4つがあり、上のものほど条件がよいです。

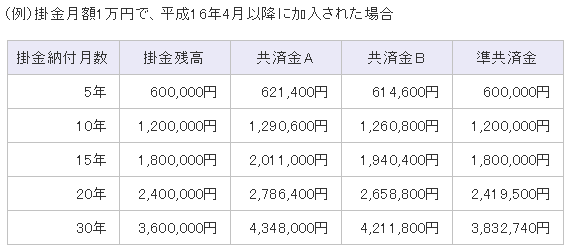

下記は、月額1万円(年間12万円)を小規模企業共済に拠出した場合の基本共済金の受取額です。

30年間の加入で合計積立額は360万円となりますが、基本共済金としての受取額は434万8,000円となるため、基本共済金は積立総額よりも748,000円増えることになります。

共済金は、「基本共済金(積立金額+α)」と「付加共済金(運用による利益)」によって支払われるため、上記金額に加えてさらに「付加共済金」が追加された形で共済金が受け取れます。

上記図を見るとわかりますが、「共済金A → 共済金B → 準共済金」の順に、基本共済金の額が少なくなっています。

解約手当金は特別扱いなので後述します。

共済金A

個人事業を廃業した場合や、配偶者・子供以外の第三者に事業を譲渡した場合、または全額金銭出資によって法人成りをした場合は「共済金A」として共済金を受け取ることができます。

または、法人が廃業した場合も共済金Aとして受け取ることができます。

ちなみに、個人事業主から法人成りをする場合、共済金を受け取らずそのまま小規模企業共済を継続することもできます。

私も個人事業主から法人成りをしたのですが、この際、小規模企業共済は解約せずに今も継続して加入しています。

共済金B

65歳以上で180ヶ月以上掛金を払い込んだ方が、老齢給付として受け取るのが共済金Bです。

法人の場合は、満65歳以上で役員を退任した方や、65歳に満たない場合でも病気やケガなどを理由に役員を退任した場合は、共済金Bでの受取となります。

準共済金

個人事業主から法人成りをした場合でも、法人成りをした会社の役員にならなかった場合は「準共済金」での扱いとなります。

法人の場合は、満65歳未満の方が病気やケガなどの理由以外で退任した場合、準共済金での受取となります。

解約手当金

条件がもっとも悪い請求事由です。

特に理由がない状態で任意解約を申し出たり、小規模企業共済の掛金を滞納した結果、中小機構より強制的に解約させられた場合などは、「解約手当金」として共済金が支払われます。

解約手当金は、掛金納付月数が240ヶ月(20年)以上であれば元本割れしませんが、240ヶ月未満の状態で解約すると、元本割れした状態(掛金の合計額を下回る金額)で解約手当金が支払われます。

3つの受取方法

共済金の受取方法は3つあります。

| 受取方法 | 条件 |

|---|---|

| 一括受取 | いずれの場合でも選択できる受取方法 |

| 分割受取 | 共済金A・共済金Bに限り、共済金の額が300万円以上あること。また、満60歳以上であること。 |

| 一括受取と分割受取の併用 | 共済金A・共済金Bに限り、共済金の額が330万円以上あること。また、満60歳以上であること。 |

契約者貸付制度による資金調達

小規模企業共済のもう一つの特徴として、掛金の範囲内で融資を受けられる「契約者貸付制度」があります。

もちろん、契約者貸付制度は自分が一旦積立てたお金を取り崩して、利息を付けて返済する仕組みなので利用しないほうがよいです。

ただ、事業を運営するなかで一時的に資金が必要となった場合、元本割れが起こる可能性のある解約事由「任意解約による解約手当金」を使うよりも、契約者貸付制度を使って中小機構から一時的に借入をする方が理にかなっています。

イメージとしては以下のような感じです。

共済金A・B・準共済金

↓

契約者貸付制度

↓

解約手当金

任意解約して解約手当金を受け取ると元本割れの可能性があります。よって、解約するくらいなら、契約者貸付制度によって一時的に資金調達をする方が合理的です。

この、契約者貸付制度は、理由なく融資が受けられる「一般貸付」のほかに経営環境の変化によって一時的に借入が必要となる「緊急経営安定貸付」など、状況・用途によって借入利率が異なります。

しかし、一般貸付・緊急経営安定貸付ともに低金利なので、資金が必要になった場合は銀行借入などを検討する前に、契約者貸付制度を活用してもよいと思います。

ただし、契約者貸付制度による借入が恒常的になってしまうと、何のために節税をしているのかがわからなくなってしまう(小規模企業共済に加入しているメリットが借入利息で帳消しになってしまう)ので、注意が必要です。

小規模企業共済の資産運用先

小規模企業共済は、個人事業主や中小企業経営者から集めた掛金を、中小機構が運用し、将来、運用によって得た利益を「付加共済金」として上乗せして支払ってくれます。

では、集めた資金はどのように運用されているのか?という話ですが、基本的に資産の約7割は国内債券で運用されているので安心です。

国内債券は、株式や外国債券などと比べて圧倒的に安全性の高い運用先です。

小規模企業共済の加入方法

小規模企業共済の加入方法についてまとめます。

1.必要書類を提出

小規模企業共済 加入申込手続きナビゲーターの案内に沿って加入手続きを進めます。

また、個人事業主の場合は「確定申告書の控え」、法人の場合は「商業登記簿謄本」を用意します。確定申告書がない場合は、「開業届の控え」でも構いません。

2.小規模企業共済の委託団体または金融機関で手続きする

商工会議所などが小規模企業共済の加入手続きの委託団体となっています。また、銀行などの金融機関でも申込を受付けています。

銀行や信用金庫などの金融機関で手続きをする場合は、その金融機関に口座を持っている必要があります。

3.申込完了

中小機構への書類送付は委託団体などが行ってくれるので、私たち申込者は必要書類に記入をして、商工会議所や金融機関に書類を提出するだけです。

中小機構での審査が完了後、小規模企業共済の共済手帳が届きます。

前納減額金を活用しよう

小規模企業共済の掛金は

- 月払い

- 半年払い

- 年払い

の3種類から選択できます。

ただし、掛金を前納すると前納減額金という形で、一定金額を減額してもらえる制度があります。

資金的に余裕があるようであれば、前向きに検討することをおすすめします。

前納減額金の計算方法は下記の通りです。

前納減額金 = 掛金月額 × 0.9 ÷ 1,000 × 前納月数の累計

年間払いにすると、11ヶ月先までの前納が可能となるため、

つまり、毎月の掛金が5,000円で年間払いをした場合、合計で毎年297円程度の割引となります。

掛金が7万円で年間払いをした場合、合計で毎年4,158円の割引となります。

※お支払は、前納減額金の合計額が5,000円になるごとに6月にまとめて割引額が振り込まれます。

次の記事:個人事業主の節税方法!意外と知られていない方法があります

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

0件のコメント