経営セーフティ共済(倒産防止共済)に6年加入した私が解約を選んだ理由

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

中小企業はもちろん、個人事業主でも使える代表的な節税策として「経営セーフティ共済(倒産防止共済)」や「小規模企業共済」などがあります。

今回は経営セーフティ共済(倒産防止共済)のメリット・デメリットをわかりやすく解説します。

この仕組みを使うと、最大で年間240万円の節税が可能となります。

一方で、あまり知られていない「意外な落とし穴」もあるので注意が必要です。経営セーフティ共済の知られざるデメリットについても言及します。

詳しくは後述しますが、私自身は経営セーフティ共済に6年加入した後、解約を選びました。

目次

経営セーフティ共済とは

経営セーフティ共済は、別名「倒産防止共済」と呼ばれる制度です。

独立行政法人 中小機構が提供している制度なので、実質的には国が推奨している共済と言えます。(昭和53年にスタートした歴史ある制度です)

長期にわたってビジネスを続けていると、大口の取引先が突然倒産してしまう事態に遭遇するかもしれません。もし大口取引先が倒産してしまったらどうでしょう。

- 多額の売掛金が回収できない可能性

- 翌月からの売上が大幅に減少する可能性

などが考えられます。

こうした事態に備えて、1社あたりの売上依存度を25%以下にするのが理想ですが、個人事業主や中小企業の場合、取引先の分散が難しいこともあります。

上記の例からもわかるように、大きな会社が倒産すると立て続けに連鎖倒産が起こってしまうのです。

こうした連鎖倒産の問題を防ぐために作られたのが「経営セーフティ共済(倒産防止共済)」です。いざというときに備える「保険」のような役割ですね。

掛金総額の最大10倍の融資が受けられる

経営セーフティ共済では、自分が決めた掛金を毎月積み立てます。詳細は後ほど説明しますが、この掛金が「経費」扱いとなるため節税に繋がります。

掛金は最高800万円を上限としているため、掛金総額が800万円に到達するまで続けることが可能です。

経営セーフティ共済に加入していると、取引先の倒産が発生し、売掛金等の回収ができなくなった場合に、掛金総額を原資として融資が受けられます。

融資額は、

- 回収困難となった売上債権(売掛金)等の額

- 経営セーフティ共済の掛金総額の10倍に相当する額(最高8,000万円)

のいずれか少ない方であるため、掛金総額が800万円に達していれば、最大8,000万円の融資によって不良債権をカバーできます。

ただし、融資を受けるためには最低でも6ヶ月以上の掛金払込を行っていなければなりません。

共済金の貸付は「無利子」となりますが、その代わり貸付を受けると、「共済金貸付額の10分の1に相当する掛金の権利」が消滅します。

つまり、800万円を積み立てていれば最大8,000万円の融資が受けられますが、一度8,000万円の融資を受けてしまうと掛金である800万円は消滅するということです。

資金調達にも利用できる

取引先が倒産していない場合でも、資金調達の1つとして「掛金」を原資とした「一時貸付」が使えます。

借入可能額は、「解約手当金額」の95%の範囲となります。ざっくり言うと、掛金総額の約95%までなら借りることができるということです。

しかし、一時貸付の場合は「利息」が発生します。また、貸付期間も1年間の短期融資です。担保や保証人は不要です。

貸付利率は「金利情勢によって変化する」とされていますが、2011年4月~記事執筆時点(2017年1月)では「年0.9%」の低金利で融資が受けられます。

経営セーフティ共済で節税する

「転ばぬ先の杖」的な制度となる経営セーフティ共済ですが、実際は節税目的で活用している経営者がほとんどです。

毎月の掛金は5,000円~20万円までで、自由に決めることができます。また、途中で掛金の変更も可能です。

経営セーフティ共済の掛金は最大800万円までなので、毎月20万円(年間240万円)ずつ掛金を積み立てた場合でも、3年4ヶ月は毎月節税を続けることができます。

掛金は、法人の場合は損金扱い、個人事業主は必要経費として扱えます。

12ヶ月目以降なら解約できる

経営セーフティ共済の掛金はいつでも解約できます。

返戻率は100%なので、「毎月の掛金を経費として節税でき、積み立てたお金は一定期間経過後に全額返金してもらうこともできる」わけです。

これが、経営セーフティ共済が節税に使える制度だと言われている理由です。

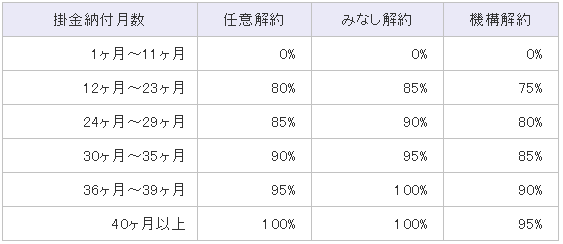

解約手当金の返戻率は以下のとおり。

上記の表を見てもわかるとおり、掛金納付月数が11ヶ月以内に解約してしまうといかなる場合でも1円も戻ってきません。

逆に、掛金納付月数が40ヶ月(3年4ヶ月)を超えると、基本的には積み立てた金額は全額返金してもらえます。

解約のパターンには3つの種類があります。

- 任意解約

- 契約者の希望によっていつでも自由に解約。

- みなし解約

- 個人事業主が死亡した場合や、法人の解散などによる解約。

- 機構解約

- ペナルティとして機構側から強制解約されるケース。(掛金の払込が12ヶ月以降滞った場合など)

基本的には、40ヶ月超の契約期間を経て、最終的に「任意解約」によって解約を行うことが多いかと思います。

解約後に再加入することも可能

積み立てた経営セーフティ共済を一旦解約して共済金を受け取り、もう一度加入し直すこともできます。

そうすると、「加入 → 解約 → 再加入」を繰り返すことで永久に節税できるのではないか?と思ってしまうかもしれません。

しかし、共済金を受取るとそのお金は課税対象になるため、「加入 → 解約 → 再加入」を繰り返すことによる節税メリットはありません。

経営セーフティ共済に加入できる人

経営セーフティ共済に加入できるのは、

- 個人事業主

- 企業

- 組合

となります。

法人は資本金と従業員数によって加入できない場合もあるので、事前に確認することをおすすめします。(医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人などは加入できません)

私が経営セーフティ共済を解約した理由

ここまでは、経営セーフティ共済(倒産防止共済)の特長を解説してきました。

私自身、ずっと経営セーフティ共済に加入していたのですが、2019年に解約手続きを行い、加入を辞めるという結論を出しました。

なぜ私が経営セーフティ共済を解約したのか、その理由をまとめます。

経営セーフティ共済は税金を繰り延べるだけ

経営セーフティ共済の掛金は、全額経費扱いになります。

よって、月々の掛金上限である20万円を積み立てると、年間で最大240万円の節税が可能です。

しかし、将来的に経営セーフティ共済を解約した場合、解約返戻金は雑収入として計上しなくてはならないため、結果的に支払う税額は変わりません。

- 掛金積立時:納税額が下がる(節税になる)

- 将来の解約時:利益が増えるので納税額が上がる

- トータルで支払う税額は変わらない

つまり、積立・解約までトータルで考えると、収める税金が減る「真の節税」にはなっておらず、納税を将来まで繰り延べるだけの効果しかありません。

もっとも、法人税率が高い期間に加入して節税し、税率が低い期間に解約して納税するという方法であれば、明確な節税効果が得られます。

経営セーフティ共済を上手く利用することで、納税のタイミングを調整できるということですね。

加入中の預託金がもったいない

納税を将来に繰り延べるだけなので、経営セーフティ共済は税制面において、メリットもデメリットもありません。

一方で、加入期間中は積立額(最大800万円)を預託し続けなければならず、その預託金は1円の利益も生み出さない「死に金」になってしまいます。

経営セーフティ共済へ加入しない場合、その分毎年の納税額が増えますが、掛金の払込がないため、一定の現金が手元に残ります。

そのお金を自分で運用したり、銀行の定期預金に預けておけば、20年・30年という長期で考えると、一定の運用益が期待できるわけです。

しかし、経営セーフティ共済に預託しているお金は、20年経っても30年経っても1円の利益も生みません。

では、経営セーフティ共済の真のメリットとは一体なんなのか?

私は以下のように結論付けました。

経営セーフティ共済に加入すべき人

繰り返しますが、経営セーフティ共済に真の節税メリットはありません。

税制面では、納税のタイミングを解約時まで繰り延べられるメリットはありますが、収める税額は同じです。また、加入期間中は預託金が利益を生み出さない「死に金」になります。

一方、経営セーフティ共済は「原則としてすべての自営業者が加入でき、取引先の倒産時に確実な融資を受けられる」というメリットがあります。

つまり、

- 取引先に倒産リスクがある

- 特定の取引先への依存度が高い

- 取引先が倒産すると事業継続が困難になりうる

という状況にある個人事業主や中小企業にとって、経営セーフティ共済は加入メリットがあります。

逆に、

- 取引先の倒産可能性が極めて低い

- 特定の取引先に依存していない

- 取引先が倒産してもなんとかやっていける

という自営業者にとっては、経営セーフティ共済は加入するメリットがありません。

経営セーフティ共済の重要なポイントは、すべての加入者を平等に扱ってくれるという点です。

一般的な保険会社や銀行の場合、自社や取引先の与信審査を行い、自社または取引先の財務健全性が悪い場合、保険料が上がったり、加入を見送られたり、融資が受けられないなどの問題が考えられます。

しかし、経営セーフティ共済はたとえ自社・取引先の財務健全性が非常に悪くても、皆平等に加入することができ、有事の際には確実な融資が受けられるという点が優れています。

すべての加入者を平等に扱う経営セーフティ共済は、独立行政法人 中小機構だからこそできる制度だと思います。

上記を踏まえ、加入を検討いただければ幸いです。

税金・節税に関する記事

最後まで読んでいただきありがとうございました

4件のコメント

はじめまして!

2014年に個人事業主で起業し、令和元年までセーフティ共済に加入していました。

この記事は良く書けていて、自分もセーフティ共済を解約し、返金されたお金を他の運用に回すことにしました。

背中を押してくれてありがとう!

この制度で助かっている方も沢山いると思いますので。制度自体は無くならないでほしいです。

はじめまして。

自分も経営者ですが、自分の考え方は少し違います。

確かに会社員であれば預託金は死に金でしょうが、事業を営む者にとっては死に金でもただの税金の繰延べでもないと言うのが私の意見です。

なぜなら、記事でも触れられていますが超低金利で審査も無い一時貸付金の制度があり、経費計上での節税だけでなく、一時貸付金による事業への再投資を行う事でその分プラスで利益を生み出せるからです。

さらに再加入が可能なので、加入→満額→一時貸付の再投資→返済→任意解約→所得税支払い→加入と言うサイクルを5年毎に繰り返す事が出来ます

まあ再投資の失敗によるリスクはありますが、経営者を続けて行く限り一時貸付の再投資をしようがしまいが事業が傾くリスクはありますので、、

上の方が述べられている一時貸付金って、あくまでも掛金の範囲内での貸付ではないのですか?

超低金利と言いますが、そもそも自分が預けたお金に金利が取られるとか意味が分からない。

普通はお金を預かった方が金利は払うものでしょう。

融資を受けたいなら普通に国金や銀行から受けた方がよい。

論点がズレているように思います。

所得が多く税率が高いときに解約したらだめですよ。

設備投資や仕入れで利益が薄く税率が低いときか赤字が出るタイミングで解約するのが常套手段です。

上手く使えば40か月サイクルで最大440万円の節税ができるので結構強力です。