カメでもわかる貸借対照表(バランスシート)の見方

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

会社を経営するにも、株式投資で企業分析をするにも「決算書」が読めるにこしたことはありません。

経営者の中には決算書が読めないという方もいらっしゃるので、決算書が読めなくても経営はやっていけると私は考えています。

しかし、決算書を通じて現在の業績の把握や問題点が見えてくるのも事実なので、やはり決算書は読めた方が良いでしょう。

今回は、貸借対照表の見方についてわかりやすく解説します。はじめての方や、決算書を読む勉強をしたけど挫折してしまった方でも理解できるようにやさしく説明します。

目次

貸借対照表とは?

まず最初に知っておきたいのは、企業の決算書は大きく3つに分かれるということです。

- 貸借対照表(バランスシート)

- 損益計算書

- キャッシュ・フロー計算書

これら3つを「財務3表」と言い、これらを総称して「決算書」といいます。

上場企業が決算書を提出する時は、財務3表を1つにまとめて提出することが多いのですが、このうち「キャッシュ・フロー計算書」は中小企業ではあまり見かけません。

キャッシュ・フローについてはこちらの記事に書いていますが、中小企業は主に「貸借対照表」と「損益計算書」の2つさえ読めれば大丈夫です。

貸借対照表と損益計算書の違い

貸借対照表は通称「バランスシート」と呼ばれ「BSとかB/S」と表示されることも多いです。

貸借対照表は現在の資産・負債の状況を表すものです。

損益計算書は英語でProfit and Lossと呼ぶことから「PLとかP/L」と略されることが多いです。

文字通り、会社の売上や利益などの業績を示します。

貸借対照表と損益計算書の違いを、私は「点」と「線」の違いであると考えています。

12月期決算の会社の場合、損益計算書が「1月1日~12月31日」までのトータル(線)であって、その結果「12月31日(決算日)」時点の「点」が貸借対照表に表れるというイメージです。

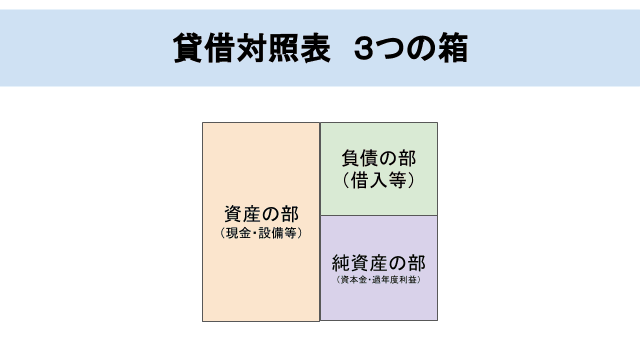

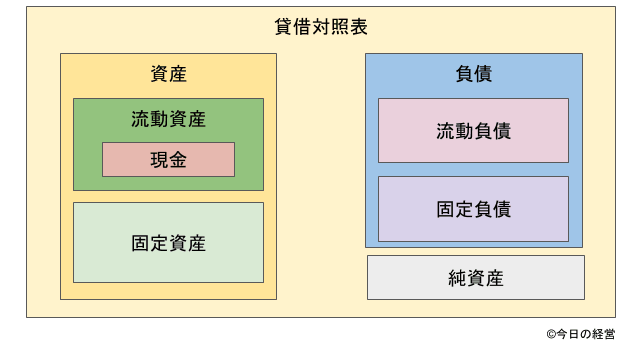

貸借対照表の3つの箱

貸借対照表には、

- 資産の部(左側)

- 負債の部(右上)

- 純資産の部(右下)

の3つの箱が存在します。

この箱を見ることで、銀行や投資家はその企業の財務状況を把握します。

また、前期と今期の貸借対照表を比較すれば、損益計算書を見なくても「どれくらい利益が出たのか?」ということまでわかります。

貸借対照表(バランスシート)はその名の通り、右側と左側が常に同じ値になっていることが絶対条件です。

貸借対照表の「資産の部」には、現金や銀行預金のような「流動資産」と設備や備品のような「固定資産」が入ります。売掛金などの近い将来現金化されるものも流動資産の一部です。

「負債の部」には、主に銀行からの借入金や社債などが入ります。買掛金や未払金といった近い将来発生する費用も負債となります。

負債にも「流動負債」と「固定負債」がありますが、簡単に言うと1年以内に支払うものを「流動負債」、支払いが1年以上先のものが「固定負債」に該当します。

負債は返済義務(支払い義務)があるものなので「他人資本」と呼びます。

「純資産の部」には、株主から預かった資本金や過去に積み上げた利益が入ります。資本金や過去の利益は返済義務がないので、純資産のことを「自己資本」と呼びます。

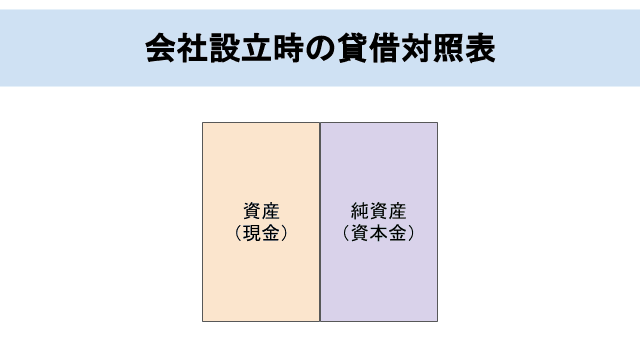

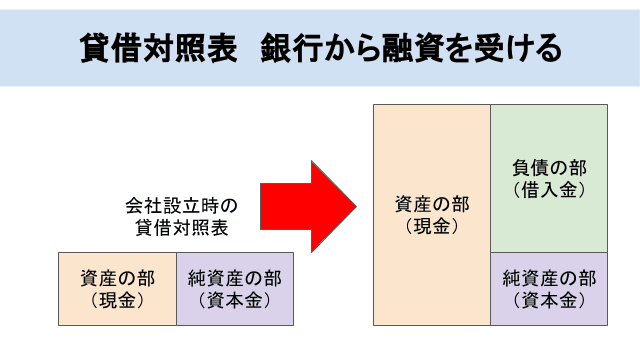

会社設立時のバランスシート

貸借対照表の箱が3つになるとややこしいかもしれません。

しかし、会社設立時のバランスシートは「資産の部」と「純資産の部」の2つだけで構成されています。(現物出資を除く)

しかも「資産の部」は100%現金であり、「純資産の部」は100%資本金です。とてもシンプルですね。

これは、会社設立にあたって株主から集めた資本金が現金の状態で保管されているということを示しています。

基本的にすべての企業はこの状態からスタートし、営業活動を行う過程で貸借対照表が次第に変化していくというわけです。

銀行からお金を借りる

株主から100万円を集め、資本金100万円で会社を設立したとします。事業内容は「おもちゃの製造業」です。

会社設立時点の貸借対照表は先ほどの画像で説明したとおりです。

事業をスタートさせる上で、おもちゃを製造するための材料の仕入れや、おもちゃを作る機械設備が必要となります。

しかし、たった100万円では機械設備のような高価なものは購入できません。そこで登場するのが「銀行借入」等の「他人資本」です。

会社を創業したら創業融資などを受けることができますので、銀行等から借入を行います。

銀行からお金を借りると、「負債の部」が発生しますが、その分より大きな現金を持つことができます。

銀行借入が500万円とすると、上記の画像は「資本金100万円+銀行借入500万円」で合計600万円の現金を保有している状態を貸借対照表が示しています。

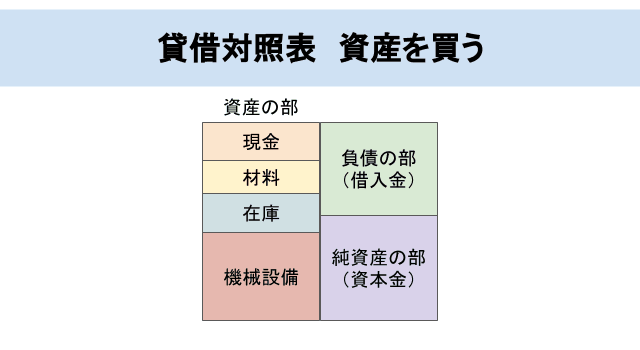

資産を購入して営業活動をスタートさせる

銀行からの借入(他人資本)によって手持ちの現金を増やすことができたので、ようやく営業活動を開始できます。

資本金と借入金を現金のまま持っていても仕方ありませんので、「おもちゃの製造業」を開始するために、「おもちゃを作るための機械設備」の購入と、「おもちゃの材料」の仕入れを行いました。

そして設備を稼働させた結果、販売商品在庫を生み出す事ができました。

先ほどのバランスシート(資産の部)で100%現金だったものが、営業活動を開始することで材料や在庫、機械設備に化けたことを示しているのが上記の貸借対照表です。

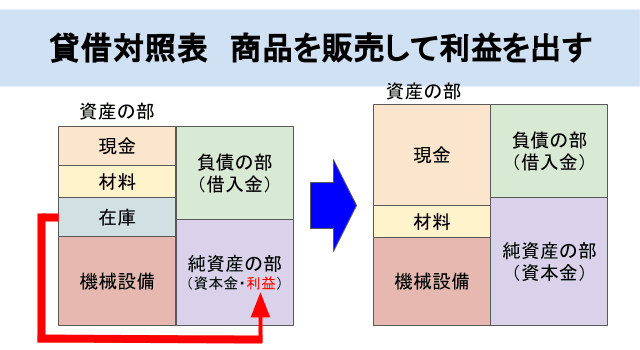

商品を販売して利益を出す

作った商品在庫を販売すると、現金が手に入ります。

先ほどの貸借対照表の「在庫」が「現金」に化けたのが上記の図です。

企業はもちろん在庫を原価で売ることはなく、一定の利益を乗せて販売します。

上記の図には2つの貸借対照表を記載していますが、利益の分だけ「貸借対照表そのものが大きくなっている」のがわかるでしょうか。

商品在庫を販売することによって得た利益は「返済義務のない自己資本」ですから、純資産の部に「過去の利益」として積み上げられます。

商品を売って利益を得たことで、手持ちの現金が増えましたから、この現金を再び仕入れに使ってより多くの商品を作ることができます。

「商品を作る → 利益を乗せて販売する → より多くの現金が手に入る → その現金を使ってより多くの商品を作る」

これが正常に繰り返されると、利益の蓄積によって純資産の部が拡大し、それにともなって貸借対照表そのものも大きくなっていきます。

やがて、純資産が相当大きく膨らみ手持ち現金が潤沢になれば、銀行からの借入金を返済することで、負債の部を小さくすることができます。

ちなみに、ここで説明している「過去に蓄積された利益」は「利益剰余金」と呼ばれています。

企業活動の一連の流れがイメージできれば、貸借対照表は読み解くことができます。

- 貸借対照表を見れば現在の会社の状態がわかる

- 「どれくらい商品を売って利益を積み上げたか?」は損益計算書に記録される

- 損益計算書を見なくても前期と今期の2つの貸借対照表を見ればどれくらい利益が出たかは把握できる

いかがでしょうか。

気をつけたい貸借対照表の債務超過

経営を行う上で、必ず避けたい「債務超過」という状態があります。

債務超過は倒産の可能性が高い極めて危険な状態で、中小企業と言えども必ず避けるべきです。

貸借対照表がどのようになっていると「債務超過」になってしまうのか、詳しい説明は「債務超過とは?倒産の危険性が高く必ず避けるべき貸借対照表の状態です」でおこなっています。

▼貸借対照表の6つの形で会社の状態を見抜く方法はこちら

あわせて読みたい:

6つの形を暗記するだけだけ、超簡単な貸借対照表の見方

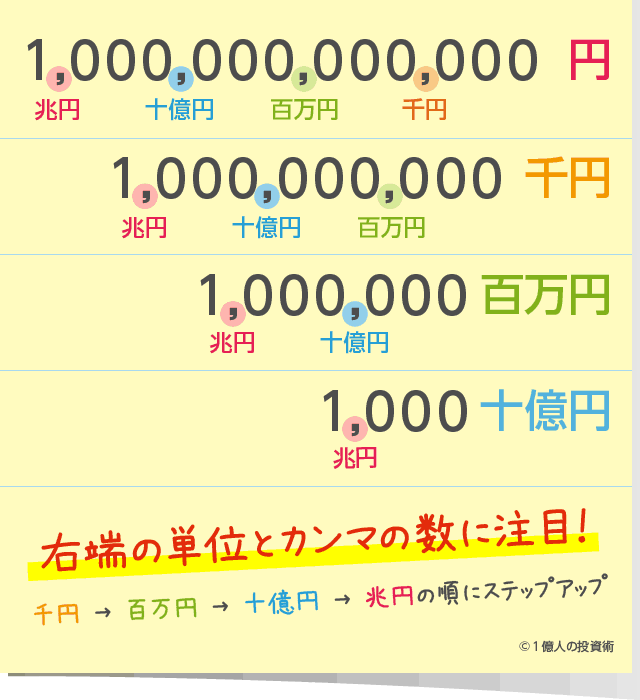

私の運営する別サイト「1億人の投資術」では、決算書に記載されることの多い単位「1,000千円」や「1,000百万円」を瞬時に読む方法を解説しています。あわせてご覧ください。

あわせて読みたい:

決算書の「百万円」や「千円」の単位を素早く読む方法

カメでもわかる経営のイロハ

最後まで読んでいただきありがとうございました

0件のコメント

Warning: Undefined variable $comment_id in /home/qqt2/keiei.co/public_html/wp-content/themes/keiei/functions.php on line 473