楽天証券・SBI証券・マネックス証券のiDeCoを手数料や商品で比較した結果

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

個人型確定拠出年金「iDeCo(イデコ)」は、原則として20歳以上の方であれば誰でも加入できる「年金づくり」の制度です。

加入は任意ですが、「老後に備えられること」「大きな節税効果が見込めること」などから、自営業(個人事業主・会社経営者)にとって特にメリットがあります。

なかでも、第1号被保険者となる個人事業主は、もっとも多く掛金を拠出できるため、それだけ節税メリットが大きくなります(最大で月額6.8万円の拠出が可能)。

また、厚生年金保険に加入できない個人事業主は、国民年金保険だけが将来の年金生活の支えとなっており、少なからず不安を感じている方も多いと思います。

しかし、「自分だけの年金」であるiDeCoに加入することで、将来「国民年金 + iDeCo(個人型確定拠出年金)」の2つの年金を受け取ることができます。これは個人事業主にとって大きな安心につながります。

この記事では、iDeCoで特に人気の楽天証券・SBI証券・マネックス証券の3社を比較し、おすすめの運用商品を解説します。

iDeCoで選びたい5つの商品

iDeCoは原則として60歳になるまで出金できません(年金づくりの制度なので仕方ありません)。

しかし、

- 掛金拠出時

- 掛金は全額所得控除。大きな節税になる。

- 運用期間中

- iDeCoの運用で得た利益は全額非課税。

- 給付時

- 給付金は公的年金控除や退職所得控除が受けられるので節税に。

という3つの節税効果が見込めることから、税金の負担を大きく減らすことができます。

iDeCoはおもに、投資信託または元本確保型商品(定期預金・保険)を使って、自分自身で運用を行います。

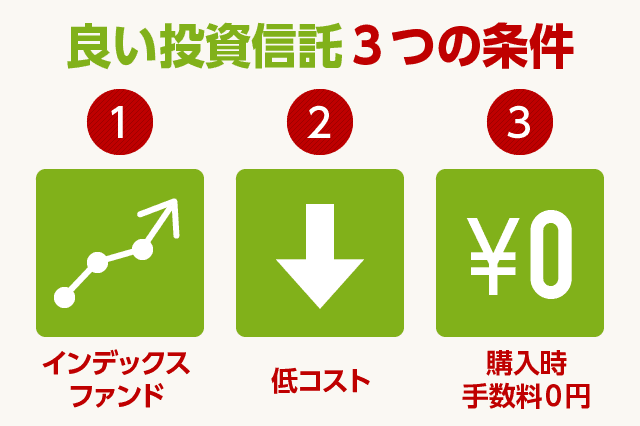

長期の運用においては、上記に示した通り

- インデックスファンド(パッシブファンド)

- 低コスト(信託報酬が低い)

- 購入時手数料0円(ノーロード)

の3つの条件を満たす投資信託を選ぶのがおすすめです。

資産運用の世界では、「国内株式」「国内債券」「海外株式」「海外債券」の4つの資産をバランスよく保有するのが良いとされています。

続いて、上記4資産の比較に加えて、複数の資産に均等に投資できる「バランス型ファンド」の比較を行います。

楽天証券・SBI証券・マネックス証券の3社はいずれも、業界トップクラスの競争力を有しており、大手銀行や大手証券会社のiDeCoとは比べものにならないくらい、良い商品が揃っています。

※SBI証券のiDeCoは、より低コストでおすすめの「セレクトプラン」で比較しています。

国内株式インデックスファンド

国内株式インデックスインデックスファンドは、日本国内に上場している株式に分散投資を行います。

インデックスファンドは、特定の指数に連動するため、投資信託のファンド名が違っても「国内株式インデックスファンド」という種類であれば、基本的にリターンはまったく同じです。

商品名によって唯一の「異なる部分」は、上記の「良い投資信託 3つの条件」で示した「コストの低さ(信託報酬の低さ)」です。

iDeCoで取り扱う投資信託はすべて、購入時手数料が0円なので、「投資対象が同じインデックスファンド」であれば、あとは信託報酬の低さがリターンの差につながるというわけです。

国内株式インデックスファンドのなかには、おもに

- 日経平均株価に連動するファンド

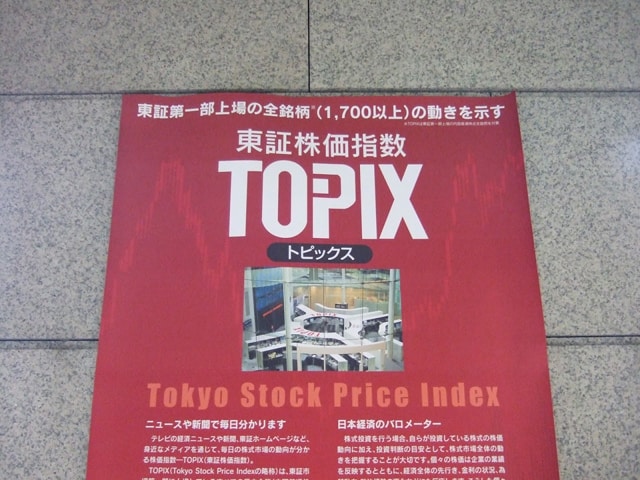

- TOPIX(東証株価指数)に連動するファンド

が存在します。

どちらでも好みで選んで良いのですが、一般的には「TOPIX連動型」を選択することが多いです。

理由は、日経平均株価が特定の225銘柄で構成される指数であるのに対し、TOPIX(東証株価指数)は東京証券取引所に上場しているすべての銘柄を対象にした指数だからです(時価総額加重平均)(2025年1月までは移行期間のためプライム、スタンダード、グロース市場銘柄から構成)。

1つの国内株式インデックスファンドを購入するだけで、1,000銘柄以上に分散投資し、間接的にソニーやトヨタ自動車、ソフトバンクといった名だたる企業に投資できます。

楽天証券・SBI証券・マネックス証券の国内株式インデックスファンドを比較します。

- マネックス証券(0.154%)

- 商品名:One DC 国内株式インデックスファンド

- SBI証券(0.143%) ← 最安

- 商品名:eMAXIS Slim 国内株式(TOPIX)

- 楽天証券(0.176%)

- 商品名:三井住友・DCつみたてNISA・日本株インデックスファンド

※カッコ内は年率の信託報酬(税込)を示します。

上記の国内株式インデックスファンドは、商品名こそ違いますが、いずれもTOPIXという株価指数に連動する商品なので、リターンは同じです。

繰り返しとなりますが、違うのは「信託報酬(コスト)」です。

信託報酬は、投資信託の保有期間中に継続して発生する手数料ですので、0.1%の差が長期的には大きな差になります。

SBI証券のiDeCoは、他社と比較して一歩リードしており、最安のコストで運用できることがわかります。

国内債券インデックスファンド

「投資信託はリスクがあるから…」と敬遠する方も少なくありません。

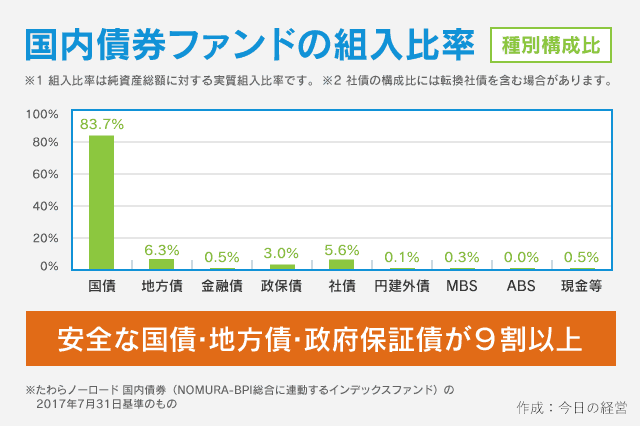

しかし、国内債券インデックスファンドは「もっとも低リスク」な商品です。上記の図を見てもわかるとおり、全体の9割以上を「日本国債・地方債・政府保証債」で構成しています。

ただし、安全な反面、リターンが小さいことが国内債券インデックスファンドのデメリットです。

基本的に、元本確保の定期預金よりも利回りは高くなりますが、インフレ対策としては弱いというのが本音です。

元本確保にこだわって、定期預金や国内債券に偏った資産を保有していると、iDeCoのような長期的な資産運用では、インフレ(物価上昇)の影響を受けて「金額的には損をしていなくても、相対的に価値が目減りする」可能性があります。

国内債券インデックスファンドのような安全な資産に偏った資産構成ではなく、リスクの高い株式なども含め、バランスよく保有するのが定石です。

- マネックス証券(0.132%) ← 最安

- 商品名:三菱UFJ 国内債券インデックスファンド(確定拠出年金)

- SBI証券(0.132%) ← 最安

- 商品名:eMAXIS Slim 国内債券インデックス

- 楽天証券(0.154%)

- 商品名:たわらノーロード国内債券

※カッコ内は年率の信託報酬(税込)を示します。

SBI証券とマネックス証券の商品が、もっとも信託報酬が低いです。

楽天証券のiDeCoとの差は微差ですが、わずかなコスト差が将来の期待リターンに大きな影響を及ぼすのが、資産運用の世界です。

海外株式インデックスファンド

海外株式インデックスファンドは、国内株式・国内債券・海外株式・海外債券の4つの資産のなかではもっともハイリスク・ハイリターンだと言われています。

しかし、私たちの国である日本は、将来的に人口減少・経済成長の鈍化が問題視されています。資産運用にあたっては、成長著しい「世界」にも目を向けていかなくてはなりません。

海外株式インデックスファンドは大きく、

- 先進国株式インデックス

- 新興国株式インデックス

の2つに分かれます。

しかし、新興国への投資は地政学リスクが大きいというデメリットがあり、選ぶかどうかは個々の判断に委ねられる形となります。

楽天証券・SBI証券・マネックス証券のiDeCoではいずれも、先進国株式・新興国株式の両方を取り扱っています。どちらか一方を選んでも良いですし、両方に投資しても構いません。

個人的には、一般的な定石に従い「先進国株式インデックスファンド」の選択をおすすめします。

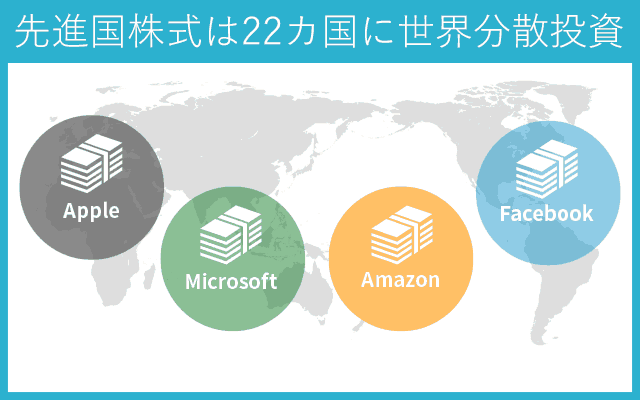

日本を除く先進国22カ国に分散投資できるので、1本の投資信託で世界の株式を間接的に保有することが可能です。

そのなかには、AmazonやMeta (旧Facebook)、MicrosoftやAppleといった世界を代表するような企業も含まれています。

先進国株式インデックスファンドの比較は以下の通りです。

- マネックス証券(0.09889%)

- 商品名:eMAXIS Slim 先進国株式インデックス

- SBI証券(0.09889%)

- 商品名:eMAXIS Slim 先進国株式インデックス

- 楽天証券(0.09889%)

- 商品名:たわらノーロード先進国株式

※カッコ内は年率の信託報酬(税込)を示します。

マネックス証券とSBI証券が採用しているeMAXIS Slim(イーマクシススリム)は、三菱UFJ国際投信が展開している、低コストなインデックスファンドのシリーズ名です。

あらゆる資産で業界最安の信託報酬を提供すると明示しており、今もっとも競争力が高く、人気のあるインデックスファンドです。

先進国株式インデックスファンドでは、ネット証券3社のコストは横並びです。

楽天証券は商品名こそ違いますが、コスト(信託報酬)が同じであれば、基本的にはSBI証券やマネックス証券とリターンは同じになります。

海外債券インデックスファンド

国内債券とは違い、海外債券はローリスク・ローリターンではありません。

どちらかというと、ミドルリスク・ミドルリターンな資産だと言われており、安定したリターンが得られる一方で、小さくないリスクを持つ商品です。

- マネックス証券(0.154%) ← 最安

- 商品名:eMAXIS Slim 先進国債券インデックス

- SBI証券(0.154%) ← 最安

- 商品名:eMAXIS Slim 先進国債券インデックス

- 楽天証券(0.187%)

- 商品名:たわらノーロード先進国債券

※カッコ内は年率の信託報酬(税込)を示します。

先進国債券インデックスファンドは、現時点でコスト競争が起こっておらず、他の資産カテゴリと比較して全体的に信託報酬が高めです。

マネックス証券とSBI証券がともに、信託報酬の低いeMAXIS Slimを採用しており、楽天証券のたわらノーロード先進国債券はややコスト高となっています。

バランス型ファンド

個人的には、上記で取り上げた4つの資産を「単品買い」し、状況に応じて調整する方法をおすすめしています。

しかし、資産運用に興味を持てない方や「お任せ」したい方向けに、1つの投資信託で複数の資産を均等保有できる商品も登場しています。

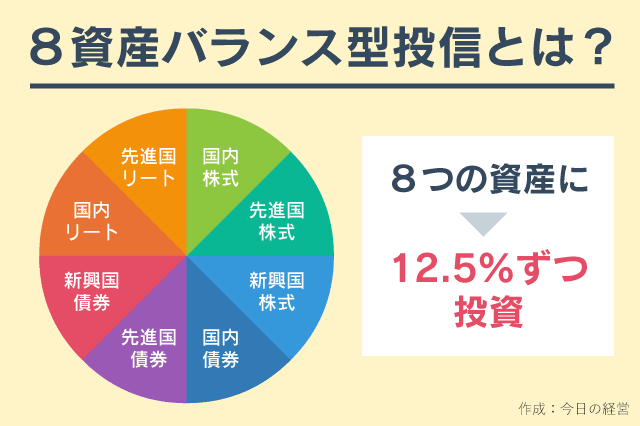

バランス型ファンドには、4資産・6資産・8資産などがありますが、特に人気なのは「8資産均等型」です。

8資産均等型のバランスファンドは、

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

- 新興国株式

- 新興国債券

- 国内リート(不動産)

- 海外リート(不動産)

の8つの資産に対して、それぞれ12.5%ずつ均等に投資する商品です。

バランス型ファンドの信託報酬の比較は以下の通り。

- マネックス証券(0.143%) ← 最安

- 商品名:eMAXIS Slim バランス(8資産均等型)

- SBI証券(0.143%) ← 最安

- 商品名:eMAXIS Slim バランス(8資産均等型)

- 楽天証券(0.66%)

- 商品名:三菱UFJ DCバランス・イノベーション(KAKUSHIN)

※カッコ内は年率の信託報酬(税込)を示します。

※楽天証券のiDeCoは4資産バランス

信託報酬の低さでは、マネックス証券・SBI証券のiDeCoが採用する「eMAXIS Slim バランス(8資産均等型)」が最安です。

一方で、楽天証券のiDeCoはバランス型のインデックスファンドに注力していないため、上記で取り上げた商品は4資産バランスかつコストが高めです(8資産バランスは取り扱っていない)。

楽天証券は、インデックスファンドとは対になる「アクティブファンド」の「セゾン・クローバルバランスファンド」を取り扱っています。

こちらは人気の商品ではあるものの、アクティブファンドであることや、資産構成が異なるため、他の2社と比較することはできません。

元本確保型商品

iDeCoでリスクを取りたくないという方向けに「元本確保型商品」も選べます。

ただし、iDeCoは毎月の掛金拠出時に一定の手数料を支払う必要があります。定期預金のみで運用すると「運用リターン - 手数料」では損失になる可能性が極めて高いです。

とはいえ、元本確保型商品を選んでも「掛金拠出時の全額所得控除」という節税メリットは得られますので、節税効果を含めたトータルで損することはありません。

投資信託で魅力的な商品を揃えているネット証券3社では、元本確保型商品も選択可能です。

- マネックス証券

- 商品名:みずほ銀行 みずほDC定期預金(1年)

- 楽天証券

- 商品名:みずほ銀行 みずほDC定期預金(1年)

- SBI証券

- 商品名:あおぞら銀行 あおぞらDC定期預金(1年)

マネックス証券と楽天証券は、同じ「みずほ銀行の定期預金」を採用しています。

SBI証券はあおぞら銀行の定期預金となりますが、預金商品なので「差」はほとんどありません。

口座管理手数料で比較

iDeCo(イデコ)では、どの金融機関で申込みをしても、一律の手数料がかかります。

しかし、唯一「口座管理手数料(運営管理手数料)」のみ、金融機関によって大きな差があります。

▼加入時

iDeCoへの加入や、企業型年金から個人型確定拠出年金に移行した場合に発生する費用です。

- 国民年金基金連合会手数料:2,829円

どの金融機関でも「共通」です。

また、これとは別に、金融機関を変更した場合に、旧金融機関が4,400円程度の移管手数料を設定していることが多いです。

▼掛金の拠出時

- 国民年金基金連合会手数料:月額105円(年間1,260円)

- 事務委託先金融機関手数料:月額66円(年間792円)

- 口座管理手数料:金融機関ごとに設定

口座管理手数料(運営管理手数料)だけ、金融機関によって異なります。「国民年金基金連合会手数料」は、年間払いをすることで11ヶ月分の節約が可能です。

▼給付時

iDeCoでの積立金+運用益の給付を受ける時に発生する費用です。

- 事務委託先金融機関:440円 / 1回

どの金融機関でも「共通」です。

▼還付時

限度額を超えて掛金を拠出したり、加入資格のないときに資金を拠出した場合の還付にかかる費用です。基本的には発生しません。

- 国民年金基金連合会手数料:1,048円

- 事務委託先金融機関手数料:440円

どの金融機関でも「共通」です。

※上記金額は税込です。

つまり、少しでも低コストの金融機関を選ぶポイントは、

- 低コストなインデックスファンドを揃えている

- 口座管理手数料が安い

の2つです。

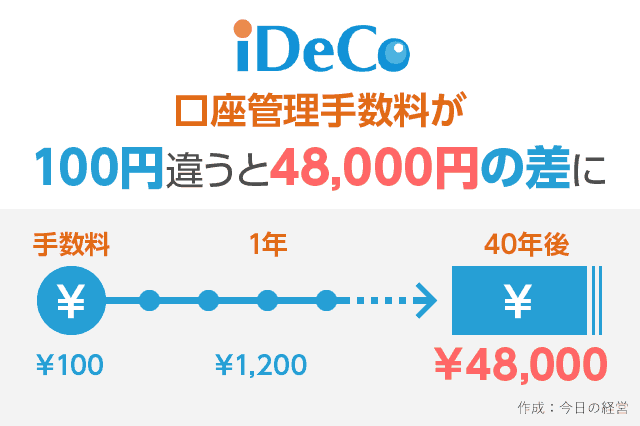

イデコは長い方で40年間の運用になることもあります。

仮に、運用期間を40年間とした場合、口座管理手数料(運営管理手数料)が100円違うだけで48,000円の差になります。

なかには、口座管理手数料を月額500円も徴収する金融機関もあり、この場合は40年で24万円の費用がかかります。

一方、iDeCoに注力しているネット証券3社はいずれも「口座管理手数料を完全無料」にしています。

つまり、運用期間に関係なく、最初から最後まで口座管理手数料はずっと0円です。

iDeCoの資産は、金融機関とは分別管理され、大手信託銀行が管理しています。つまり、もしネット証券が将来倒産したとしても、私たちのiDeCoの資産が失われてしまうことはありません。

こうした理由から、信用面で不安を感じている方でも、安心してネット証券のiDeCoを選ぶことができます。もちろん、私自身もネット証券のiDeCoで運用しています。

大切な年金の話ですから、普段からお付き合いのある大手銀行や地方銀行のiDeCoではなく、コスト重視で選ぶことをおすすめします。

なお、すでにiDeCoで年金運用をしている方でも、金融機関の移管は可能です。

特に2017年以前からiDeCoに加入している方は、金融機関を移管することで、大きくコストダウンできる可能性がありますので、一度チェックしてみてください。

あわせて読みたい記事

最後まで読んでいただきありがとうございました

0件のコメント