自営業の資産運用におすすめしたい低コストな5つの投資信託

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

個人事業主・法人代表者にとって、ビジネスで生まれた利益は、事業に再投資するのがもっとも理想的なお金の使いみちです。

しかし、再投資をしても投資額に対するリターンが見込めない場合や、新しい投資先が見つからない場合は、利益を内部留保することになります。

また、蓄積された余剰資金は資産運用に回して、将来に備えておくことも大切だと思います。

この記事では、自営業が資産運用を考えるときの選択肢の一つ、低コストで質の高い投資信託を取り上げます。

自営業向けの資産運用セミナーも開催されていますが、怪しげな投資に手を出すことなく、堅実な投資をおすすめします。

目次

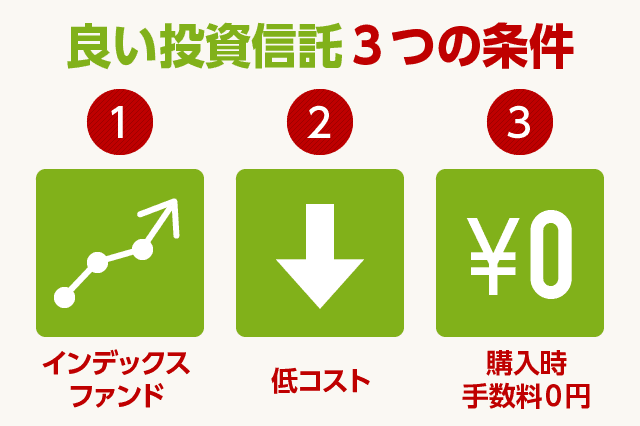

信託報酬の低いインデックスファンドを選ぶ

まず、投資信託を選ぶ上で大切なポイントを解説します。

資産運用では「ハイリスク・ハイリターン」を目指すタイプの投資信託を選んでも、よい結果が得られないことが多いです。

ハイリスク・ハイリターンな投資信託は大抵「手数料が高い」ので、リスクとリターンが5:5にはなっておらず、リスクの方が高いのです。

「期待値の低い勝負をする必要はない」ということです。

投資信託には「信託報酬」という運用手数料がかかります。ファンドを保有し続ける限り継続して発生する信託報酬は、0.1%でも低いに越したことはありません。

「インデックスファンド(パッシブファンド)」は総じて信託報酬が低いです。

インデックスファンドというのは、投資信託の大まかなカテゴリの1つで、日経平均株価やNYダウといった「特定の指数」に連動するのが特徴です。

日本経済、または世界経済が成長するにともなって、その果実を得られるのが、インデックスファンドの良いところです。

日経平均株価などの「特定の指数」を上回るリターンを追求しようとするのが「アクティブファンド」です。

前述のとおり、アクティブファンドはリターン追求型であるため「手数料が高い」というデメリットを抱えており、長期の資産運用では良い結果を残せないことが多いです。

また、可能であれば購入時手数料0円の「ノーロード」を選ぶようにしましょう(といっても、インデックスファンドのほとんどがノーロードです)。

- インデックスファンドである

- 信託報酬が低い

- 購入時手数料0円(ノーロード)

3つの条件を満たす投資信託を選ぶのがおすすめです。

低コストな5つの投資信託

上記で述べた条件を満たす「優良な投資信託」は数多く存在します(が、その何百倍も、良いとは言えない投資信託が存在します)。

これから述べる5つの投資信託はいずれも、管理人が厳選した「低コストなインデックスファンド」です。

もちろん、購入時手数料もすべて0円ですので、私たちが支払うのは「年0.5%未満の信託報酬のみ」となります。

資産運用においては、

- 国内株式

- 先進国株式

- 国内債券

- 先進国債券

などの主要資産に分散投資をするのがよいとされています。

下記で述べる5つのファンドも、それぞれ上記のラインナップを取り揃えています。

eMAXIS Slim(イーマクシス・スリム)

- 運用会社:三菱UFJアセットマネジメント

- おすすめ度:★★★★★

- コメント:人気No.1の最安コスト投信シリーズ

eMAXIS Slim(イーマクシス・スリム)は、今もっとも個人投資家から支持されているインデックスファンドです。

商品ラインナップも豊富なので、株式から債券までさまざまな商品を選択できます。

いずれの商品も「業界最安のコストを目指す」と明示しており、他社ファンドがコストを引き下げると、それに対抗して自動的に信託報酬が下がることも多いです。

特に人気なのは、圧倒的No.1の低コストを実現した「eMAXIS Slim先進国株式インデックス」です。

米国やユーロ諸国をはじめとする先進国22カ国に投資をするこのファンドを購入するだけで、世界分散投資を実現できます。

「eMAXIS Slimバランス(8資産均等型)」も個人投資家に人気です。

この商品は、8種類の資産を12.5%ずつ均等分散投資する投資信託です。業界最安水準の信託報酬で、バランスの取れた運用が行えます。

マネックス証券とSBI証券のiDeCoが「eMAXIS Slim」シリーズを積極的に採用しています。

- eMAXIS Slim先進国株式インデックス

- eMAXIS Slimバランス(8資産均等型)

- eMAXIS Slim 公式サイトはこちら

雪だるま

- 運用会社:SBIアセットマネジメント

- おすすめ度:★★★★

- コメント:大手運用会社の低コストインデックスシリーズ

SBIアセットマネジメントの代表的なシリーズとして以前から人気だった「EXE-i 積立シリーズ」が「雪だるま」という名称に変わりました。

雪だるまのようにコロコロと転がしていくことで、複利効果によって加速度的に資産が増えていくことをイメージした名前です。

信託報酬(コスト)は申し分がないほど低く設定されています。一方、雪だるまシリーズの弱点は「ラインナップが少ないこと」です。

記事執筆時点(2024年5月)では、6種類(全世界株式、先進国株式、新興国株式、中国A株、QQQ・NASDAQ100、S&P500高配当株式-分配重視型)のファンドがリリースされています。

特におすすめなのは「雪だるま(全世界株式)(正式名称:SBI・全世界株式インデックス・ファンド)」です。

雪だるま(全世界株式)は、47ヶ国を投資対象にしている、文字通り「全世界への投資を実現できるファンド」です。日本をはじめ、先進国にも新興国にもバランスよく投資します。

現時点では、iDeCoで雪だるま(全世界株式)が選べるのはSBI証券のiDeCo(セレクトプラン)のみとなっています。

- 雪だるま(全世界株式)

- 雪だるま(SBIアセットマネジメント) 公式サイトはこちら

ニッセイ・インデックスファンド

- 運用会社:ニッセイアセットマネジメント

- おすすめ度:★★★★

- コメント:eMAXIS Slimに対抗するベストセラー投資信託

ニッセイ(日本生命)グループの資産運用会社も、以前から低コストで顧客本意の投資信託を販売しています。

eMAXIS Slimや雪だるまよりも「歴史が長い」ことから、良い投資信託でありながら純資産規模が大きいのが特徴です。

純資産規模が大きいということは、多くの投資家がニッセイ・インデックスファンドを購入している証であり、これは良い投資信託を長きにわたって販売し続けてきたからこその結果です。

投資信託の手数料である「信託報酬」は、eMAXIS Slimや雪だるまシリーズと比較して若干負けています。

しかし、ニッセイ・インデックスファンドも他社に対抗して手数料の引き下げを積極的に行っており、常に業界最低水準の信託報酬で運用が行えるので安心です。

また、商品ラインナップも豊富なので、バランスファンド・先進国株式・債券など幅広い資産が選択できます。

純資産の大きさと低コスト、豊富な商品ラインナップという、すべてが揃った「優等生」と言えるでしょう。

- ニッセイTOPIXインデックスファンド

- ニッセイ外国株式インデックスファンド

- ニッセイ・インデックスファンド 公式サイトはこちら

楽天インデックス・シリーズ

- 運用会社:楽天投信投資顧問

- おすすめ度:★★★

- コメント:世界的に人気のバンガードと楽天の提携により誕生

運用会社の「楽天投信投資顧問」は、楽天証券グループの会社です。

一方、バンガードは「世界No.1のインデックスファンド運用会社」として知られています。

というのも、特定の指数に連動する「インデックスファンド」を最初に作ったのが、バンガード・グループの創始者だからです。

バンガード社の世界全体での運用規模は約670兆円(2020年)にのぼります(日本のGDPよりも多い額です)。

著名投資家のウォーレン・バフェット氏も、「バンガード・ファンド」を推奨したことがあり、低コストなインデックスファンドといえば「バンガード」というほどのブランド力があります。

楽天インデックス・シリーズでは、楽天投信投資顧問が「多少の手数料を上乗せして」、国内では積立投資が行いにくい「バンガードETF」を代理購入する商品を取り扱っています。

SBIアセットマネジメントの「雪だるま」シリーズが登場したことで、その優位性は失われつつありますが、低コストで、よい投資信託であることには変わりません。

楽天・バンガード・ファンドは、楽天証券のiDeCoが取り扱っています(つみたてNISAでの購入なら、そのほかの証券会社でも取り扱いがあります)。

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- 楽天インデックス・シリーズ 公式サイトはこちら

iFree

- 運用会社:大和アセットマネジメント

- おすすめ度:★★★

- コメント:大手運用会社の低コストインデックスシリーズ

iFree(アイフリー)は、大和証券グループの資産運用会社が展開する低コストインデックスシリーズです。

本来は、高コストな商品を販売していると言われがちな、大手証券会社のグループ会社から、業界最安水準のインデックスファンドが登場したことで、一時は話題となりました。

今でも低コストの優良ファンドを販売していることには変わりません。

しかし、前述の「eMAXIS Slimシリーズ」がさらに低コストのファンドをリリースしてきたことにともない、残念ながらiFreeの優位性は失われつつあるという状況です。

コスト面ではほかのインデックスファンドにやや劣ることもありますが、つみたてNISAやiDeCoで「iFreeシリーズ」を採用している証券会社も多いので、比較的選びやすいかと思います。

また、商品ラインナップも豊富です。特に、米国株式の代表指数であるS&P500連動型の投資信託が選べるのというのは貴重です。

- iFree S&P500インデックス

- iFree 8資産バランス

- iFree 公式サイトはこちら

非課税制度を活用する

上記で取り上げた低コストなインデックスファンドは、おもにネット証券で購入できます。

対面型の大手証券会社では、取り扱っていない商品も多いのですが、ネット証券であればすべて取り扱いがあります。

また、購入にあたっては国が後押ししている「非課税制度」を活用するのがおすすめです。

現時点で代表的な非課税制度は2つあります。

- iDeCo(個人型確定拠出年金)

- 投資額がすべて所得控除になる。自営業なら年間最大81.6万円まで投資可能。原則60歳まで引き出せない。

- つみたてNISA(少額投資非課税制度)

- 20年間、投資利益が非課税になる制度。年間40万円まで投資可能。いつでも売却できる。2024年からの新NISAなら無期限。最大で年間360万円まで投資可能。

iDeCo(イデコ)は「年金づくりの制度」なので、原則として60歳まで引き出すことができません。

しかし、掛金が全額所得控除になることから、節税効果が高く、自営業にとってもっともおすすめできる制度です。

一方、つみたてNISAは「いつでも自由に売却できる」のが特徴です。年間投資枠は40万円です。

さらに、2024年からスタートした新NISAなら、つみたて投資枠と成長投資枠の併用で年間360万円まで投資が可能になりました。

イデコ・つみたてNISAともに「投資利益は非課税」です。(つみたてNISAの場合は20年間の期間限定)

また、両方一緒に利用することもできます。

個人的には、節税メリットの大きい「iDeCo」からはじめるのがおすすめです。

あわせて読みたい:

楽天証券・SBI証券・マネックス証券のiDeCoを手数料や商品で比較した結果

あわせて読みたい:

自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由

私の運営している姉妹サイト「1億人の投資術」もあわせてご覧ください。株式投資・資産運用に関する情報をたくさん配信しています。

姉妹サイトです

1億人の投資術 – 勝てる投資家になる方法

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

0件のコメント