中小企業の社長が考えたい余剰資金の運用先5選

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

中小企業の社長が考えなければならないこと。それは事業で生み出した利益をどのように活用するかです。

中小企業の場合、社長が出資比率100%の株主であることも珍しくありませんから、会社の利益 = 社長の資産 と言い換えても間違いではありません。

今回は、事業で稼いだ利益の使い道について色々と考えてみました。

事業で稼いだお金は何に使う?

稼いだお金の使い道として最も良い方法は「事業への再投資」です。

さらなる事業拡大やシステム整備にお金を使って既存事業を強化することは、税務の観点から考えても最も有効なお金の使い道となります。

しかし、「事業を強化する」と言ってあまったお金をムダな広告宣伝費に投じてしまうのは良い使い道とは言えません。

ROI(投資利益率)を考えた上で、有効であると判断したものに対してのみ、最適な投資を行うことが重要です。

また、従業員への還元というのも使い道としては有効ですが、これは経費の範囲になると思うので今回は詳しく言及しません。

もう一つの使い道は「借入金の返済」など財務強化を行うためにお金を使うことです。

例えば、借入利率3%で資金調達しているのであれば、それを繰上げ返済することで実質的には3%の投資リターンを得ているのと同じ状態になります。

しかし、これにも問題があって銀行とのお付き合いの関係上、繰上げ返済は行いにくいという現実があります。

また、昨今の低金利状態であれば、借入利率よりも運用利回りの方が高くなることも多いので、借りっぱなしにしておくことも悪い判断ではありません。

ただ、商工ローンやビジネスローンのような金利の高い借入金は、積極的に繰上返済を進めて財務体質を強化した方が良いでしょう。

3つめの使い方は「社長の個人資産を作る」ことです。

私が会社を設立する前に読んだ本で印象に残っている一節があります。

49 社長の給料は会社の運転資金

社長の役員報酬は高ければ高いほどいい。いざとなったら自己資金で会社に資本の追加を行う為にプールしておかなければならない。

参照:経営のやってはいけない

中小企業の場合、業績が悪化すると資金調達に苦労します。大企業のように銀行が救済してくれるほど甘い世界ではありません。

業績が悪化しても社員への給料は払うのが義務ですので、会社にお金がなければ、どんなことをしてでもお金をかき集めなければならないのが社長の仕事です。

普段、どれだけ従業員と良い関係が築けていたとしても、給料が払えないならば、従業員にとって社長は悪人以外の何者でもありません。なぜなら、従業員にも生活があるからです。

生み出した利益を従業員に還元することも大切ですが、いざというときに社長がしっかりと蓄えを持っておく。

そこで、常日頃から社長が個人財産を作っておき、社長自身の資産をいざというときに頼れる財布にしておくことの重要性が上記の書籍には書かれていました。

会社のお金が足りなくなれば、社長の個人資産を使って増資をしたり、借入をすることができます。

社長から「役員借入金」名目で借入を起こしても、個人からお金を借りる分には無利息で良いので、会社の貴重な運転資金として使えます。

しかし、これにも問題があります。個人の税率は高いので、社長に役員報酬を払いすぎると法人税よりも高い税金を支払わなくてはならなくなってしまいます。

4つめの運用先は、「会社の法人口座で資産運用をする」ことです。

法人口座で資産運用をした場合、仮に損失を出しても事業の損益と相殺でき、最大7年間は損失を繰り越すことができます。

資産運用先についてもう少し掘り下げてみます。

法人口座で資産運用をする

法人の資産運用について商品ごとにメリット・デメリットをまとめます。

債券(国債・社債)

定番の資産運用先としては、債券投資があります。

国や企業が発行する債券を購入し、その利息を毎月受け取ることができます。償還期間(満期)になると投資元本が一括返済される仕組みです。

債券は安全度の高い運用手段として広く知られており、安全かつ定期預金よりも利回りが高いので、法人でも債券投資を行っているところは多いです。

債券投資で注意するべき点は2つあります。

1つめは元本保証ではないことです。債券は極めて安全度が高いのですが、元本保証ではない投資商品であることは頭に入れておく必要があります。

もう一つは、償還日を意識して長期・短期の債券を組み合わせることです。

債券は途中売却すると損失となってしまうケースがあるため、原則として償還日(元本が返還される日)まで満期保有することを前提に投資することをおすすめします。

しかし、法人の余剰資金は、会社の業績が悪化した場合など、いつ必要になるかわかりません。

債券はキャッシュ化しにくい投資商品なので、償還日を複数持っておくことで資金化できるタイミングを増やすことが重要です。

わかりやすく言うと、10年定期1本にするよりも、1年定期で回していくか、1年・3年・5年の定期預金に分けて、2年ごとに資金化できるタイミングを作りましょうということです。

また、債券の中には高利回りな「EB債(仕組債)」がありますが、これは良い商品とは言いがたいのでおすすめしません。

以前、某大手証券会社の営業マンが「法人の社長さんで3,000万円の債券作ってよ。とかよく言われますよ」と言っていたのですが、某大手証券会社にオーダーする仕組債は、高い確率で期待リターンはマイナスです。

3,000万円の債券をポンとオーダーできるような社長さんでも、こうした過ちを犯してしまうのか、、、と思ったエピソードでした。

EB債については、姉妹サイトの1億人の投資術で詳しく紹介しています。

あわせて読みたい:

EB債(仕組債)に投資をするべきか?高利回りの裏に潜む危険性

不動産

法人の財テクの中でも最も代表的なの商品は、不動産投資です。

不動産は安定収益が得られることから、ある程度利益が出ると好んで投資する社長さんも少なくありません。

確かに、不動産は比較的安定した収益が得られ、資産の保全性も高いので投資先としては良いと思います。

しかし個人的には不動産投資には懐疑的なので、私はやっていません。

当サイト「今日の経営」では私の考えを述べておきますが、まず第一に不動産投資は誰でも簡単に儲かるものではないということです。

不動産業界には、とても頭の良いプロがわんさかいます。そのような市場に「不動産は簡単に儲かる」と考えている知識のない素人が参入しても、期待した結果が得られないことが多いです。

実際、不動産の大家さんの中にはほとんど儲けがなく、収益性の悪い不動産を長期保有しており、銀行と不動産業者のカモになっているケースが少なくないと聞きます。

また、前述の債券投資に通じるところがありますが、不動産は資金化しにくい資産なので、会社で現金が必要になった時にキャッシュに換金しにくいデメリットがあります。

保全性が高いため、現金が必要になったときは「不動産担保ローン」などを活用し銀行などから借入を起こすことになりますが、当然借入にはコスト(金利)がかかります。

不動産投資で有名なサイトと言えば、「楽待(らくまち)」があります。

掲載物件数は多いですが、やはり優位性のある不動産物件を開拓するのであれば、銀行や地元の不動産業者との連携は不可欠でしょう。

有価証券

有価証券の中には、株式投資や投資信託があります。最近ではファンドラップというオーダーメイド型の商品もあり、経営者にも人気です。

株式投資は、言い換えるならば「他の企業の経営者を応援する」ことに繋がるため有効な運用先のひとつになると思います。

また、上場企業の株式であれば配当金ももらえるので、安定収益のひとつになるでしょう。

しかし、有価証券(株式)は値動きが大きいため、市況が悪化すると資産価値が大きく目減りするリスクがあります。

こうした事情から、有価証券の保有は銀行が敬遠することも多く、銀行の資産評価では大幅に低い資産価値で見積もられます。

また未上場株は詐欺商品も多いので、証券会社を通さない個人間の取引には注意が必要です。

有価証券の中でも比較的安心できるのが、投資信託による運用です。個人の資産運用でも投資信託は活躍する商品です。

投資信託は、運用方法の方向性だけを自分で決定し、実際の運用はプロにお任せするという投資商品です。

投資信託の中にも良し悪しがあるのですが、信託報酬の低い低コストなインデックスファンドを選んでおけば、市場の期待リターン程度の収益が得られます。

市況が悪く値下がりしている時は換金しにくいですが、流動性が高いので現金化したいと思ったらいつでもすぐ解約できるのもメリットです。

また、最近は投資信託であれば100円から投資可能となっていることも多いので、少額でも細かく投資・換金できる柔軟性や、分散投資がしやすい点も魅力です。

不動産投資のように相対価格(急いで換金したい場合だと足元を見られる)での取引ではないため、どのような状況でも公平な市場価格で売却できることも、個人的には有価証券のメリットだと考えています。

投資信託の中には、最近証券会社が販売を強化している「ファンドラップ」という商品があります。

ファンドラップはよりざっくりとした内容で、売買を含めて資産運用をすべて証券会社が代行してくれる「投資一任型」の商品なのですが、手数料が高すぎるためおすすめできません。

ただ、証券会社の営業マンに聞くところでは、「時間がなく忙しい経営者にファンドラップは人気」なのだそうです。

ソーシャルレンディング

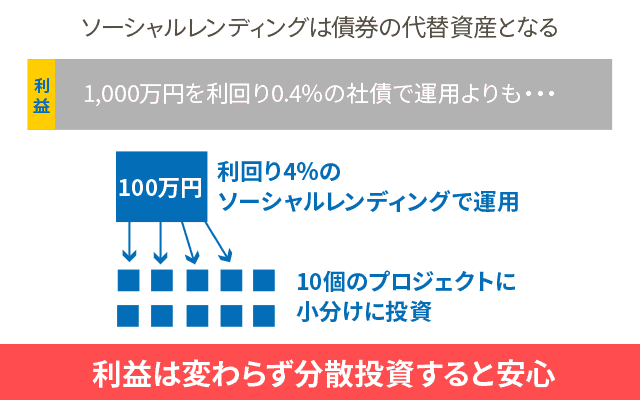

ソーシャルレンディングは、債券投資のリスクを高めたものという理解で問題ありません。

債券投資は、投資先の信用によって利回りが大きく変わります。上場している大手企業の債券は利回りも低いですし、倒産するかもしれない経営危機に陥っている会社の債券は利回りも高くなります。

ソーシャルレンディングはファンドを通じて、未上場の企業に貸付を行う債権投資です。(債券ではなく、ソーシャルレンディングは債権に投資します)

1,000万円の債券を0.4%の利回りで運用するのであれば、100万円を利回り4%のソーシャルレンディングで運用した方が資金効率を高められます。両者の投資リターンは同じです。

このようにすれば、1,000万円のうち900万円は現金として確保しておくことができます。

また、ソーシャルレンディングは少額から短期の貸付を行えるので、100万円をさらに10万円ごとに10個の投資案件に分割して投資をすることができます。

分散投資をすることで、仮に1つの投資先がデフォルトしてもトータルでは利益を確保できます。

ソーシャルレンディングはハイリスク・ハイリターンな運用商品ですが、賢く活用することでリスクを抑えながらリターンが得られます。

まだ、ソーシャルレンディング自体の市場規模が小さいため、信用にやや難がありますが、資産の一部を運用する手段としては良いと思います。

姉妹サイトで詳しく解説していますので、興味のある方は合わせてご覧ください。

姉妹サイトです

ソーシャルレンディングの教科書 – 1億人の投資術

コストの低い商品で安全な運用を

法人の資産運用先は様々ですが、余剰資金はキャッシュ化しやすい資産で運用しておくと、いざというときに扱いやすいです。

有価証券の取引は、手数料の低さからネット証券がおすすめです。

法人口座が作れるネット証券は「法人口座を開設できるネット証券会社のまとめ」という記事で解説しています。

関連リンク

最後まで読んでいただきありがとうございました

1件のコメント

ジャパンネット銀行の法人口座は投資信託取引はできないようです