5分で理解、カメでもわかる貸借対照表と損益計算書の説明

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

起業して経営者になると、毎年決算書の作成・提出をする必要があります。

決算書は自社の業績を数字に表したものですが、ここに記載される数値を正確に把握できるようになると、良かった点・悪かった点、今後の見通しなどが見えやすくなります。

しかし、世の中には決算書の読み方がまったくわからないという社長さんも多いです。

私自身は、決算書が読めなくても経営はできると思っています。とはいえ、できることなら決算の数字は読めた方がよいというのは言うまでもないでしょう。

私も最初は素人で何もわからなかったのですが、簿記3級、2級あたりの資格を取得すれば、貸借対照表・損益計算書の読み方がわかるようになります。

もし余裕があるのであれば、簿記3級だけでも取得することをおすすめします。

この記事では、貸借対照表と損益計算書を簡単に読み解くコツを解説します。

目次

貸借対照表と損益計算書を簡単に理解する

決算書(財務諸表)とは、「貸借対照表(別名:バランスシート)」と「損益計算書」の2つのことを指します。厳密にはもうひとつ「キャッシュ・フロー計算書」というものがあるのですが、こちらは個人事業主や中小企業ではあまり用いられません。

貸借対照表の見方については、カメでもわかる貸借対照表(バランスシート)の見方でも紹介していますが、今回は本当に大枠の部分を理解できるように解説します。

起業して自営業として頑張りたいと思っているけど、貸借対照表や損益計算書はさっぱり・・・という方向けです。

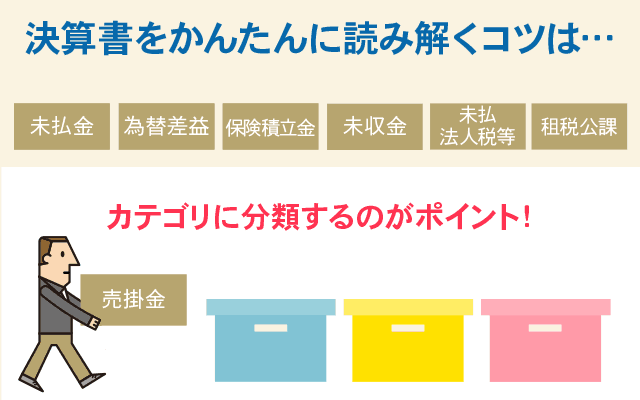

決算書を読むたった1つのコツ

決算書には本当にいろいろな項目があります。

「売掛金、未払金、為替差益、保険積立金、未収金、未払法人税等、租税公課」などなど。。。

こうした項目は「勘定科目」と呼ばれています。基本的な項目は決まっているものの、勘定科目は決算書を作る側が自由に項目を作成することができます。

また、勘定科目の種類は非常に多く、私も見たことがないような項目によく出くわします。

経営者は会計のプロではないので、これらの項目をすべて覚える必要はありません。

大切なのは、勘定科目が「どのカテゴリに分類されるか?」を知ることです。例えば「売掛金」の意味がわからなくても売掛金が「流動資産」に分類されていることが確認できれば、「現金化しやすい資産なんだな」ということがわかります。

勘定科目には「貸借対照表」に分類されるものと「損益計算書」に分類されるものがあります。

例えば「売上高」のような収益項目は損益計算書の勘定科目です。

売掛金や買掛金のような「資産または負債の勘定科目」は、貸借対照表に分類され、その中の「流動資産・固定資産・流動負債・固定負債・純資産」のいずれかのカテゴリに分類されます。(詳しくは後述します)

貸借対照表と損益計算書の違い

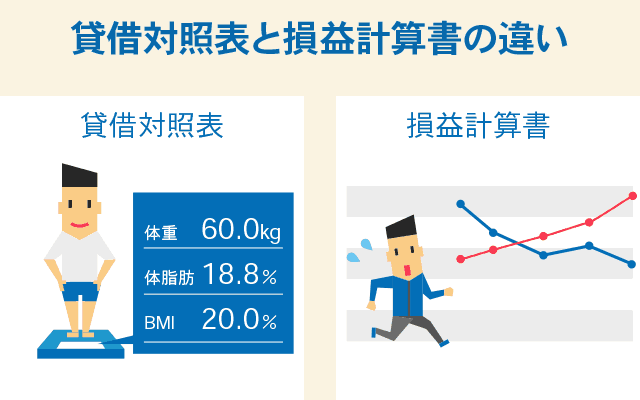

貸借対照表と損益計算書の違いを理解するとき、私はいつも「点」と「線」の違いだと説明しています。

決算期が12月末で毎年1月1日~12月31日が区切りとなる会社の場合、貸借対照表は12月31日時点の会社の状態、損益計算書は1月1日~12月31日までの累計を示すものです。

わかりやすく言うと、体重や体脂肪率を測るために「体組成計」に乗って現在の体重や体脂肪率、BMIなどを知るのが貸借対照表です。

一方で、損益計算書は、1年間のダイエットでどれだけの距離をジョギングしてきたか、何カロリー消費したかといった「時系列」を含めた年間のトータルの数字です。

それでは、貸借対照表と損益計算書の見方を理解していきます。

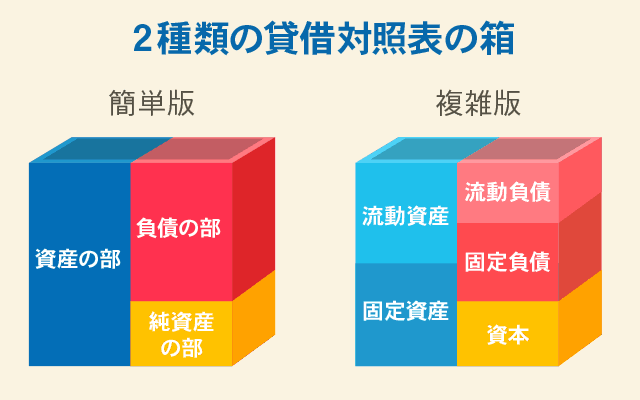

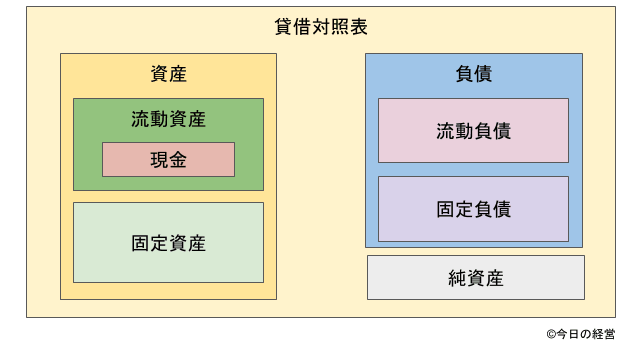

貸借対照表は4つの箱を見る

貸借対照表には3つの箱があります。(簡単版)

より複雑に切り分けると5つの箱となります(複雑版)

「売掛金、未払金、為替差益、保険積立金、未収金、未払法人税等、租税公課」などの勘定科目が、これらの箱のどこに分類されるかがわかれば貸借対照表は読み解くことができます。

「簡単版」は3つの箱、「複雑版」は5つの箱に分類する。

◆資産の部

「流動資産」と「固定資産」の2つからなる。

◆負債の部

「流動負債」と「固定負債」の2つからなる。

◆純資産の部

資本金や利益剰余金(過去に積み上げてきた利益)などがあるが、1つと考えて問題ない。

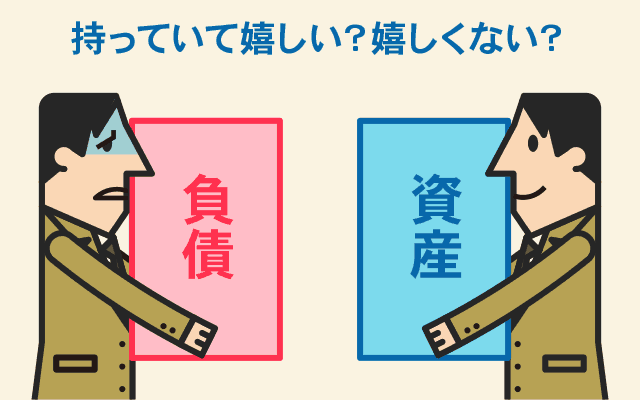

項目の名前を見るとなんとなくわかると思いますが、「資産」というのは持っていて嬉しいものです。しかし「負債」というのはなんとなく持ちたくないものですよね。

この感覚は貸借対照表を見る上で大切なポイントとなります。

資産と純資産は大きく、負債をより小さくすることで企業の財務体質は健全になっていきます。

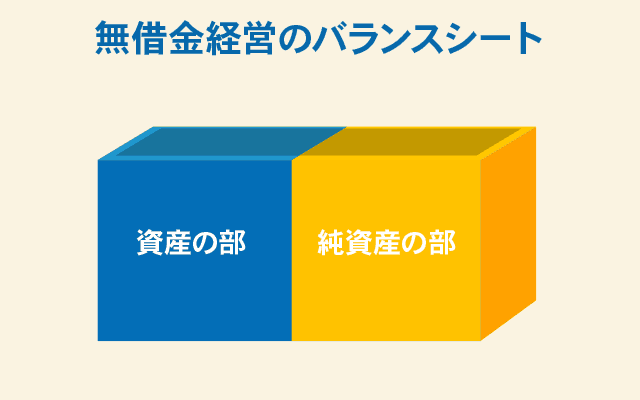

負債が全部なくなれば「資産 = 純資産」となります。これが俗にいう「無借金経営」というものです。(正確には有利子負債がない貸借対照表のことを無借金経営と呼びます)

資産はお金を生み、負債はお金を奪う

先ほど「資産は持っていて嬉しいもの、負債はできれば持ちたくないもの」と説明しました。

貸借対照表において、「資産」はお金を生み出すものです。一方「負債」はお金を奪うものです。

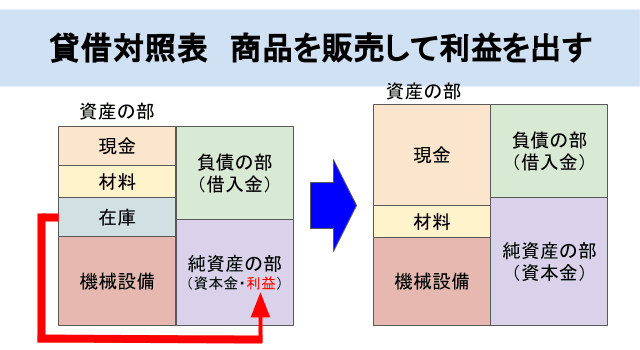

上記の画像を見るとわかりますが、お金を生み出すものと言えば「材料」だったり「商品在庫」だったり「商品を作るための機械設備」だったりします。

これらはすべて「資産」に該当するもので、企業にお金(利益)をもたらしてくれるものなので、たくさん持ちたいものです。

一方「負債」はお金を奪うものです。「借入金」などが負債の代表例ですが、抱えているだけで利息が発生するので、少ない方が財務は健全化されます。

しかし、どれだけたくさん資産を持ちたいと思っても、貸借対照表は左右がバランスされていることが条件ですから、資産を増やすと負債も増やさなくてはなりません。

自社の持っているお金(資本金・過去に積み上げてきた利益)に相当する「純資産」の範囲で資産を買うようにすれば、無借金経営となるため負債は不要なのですが、一般的には機械設備などは高額になることが多いため、借入金などの一定の負債を抱えてビジネスを行う会社がほとんどです。

企業が保有している資産のうち、在庫などは販売して利益に変えることができます。在庫を売って利益が出たら、貸借対照表の「資産の部」にある在庫が、右下の「純資産の部(資本金・過去に積み上げてきた利益)」に化けます。

上記の画像をもう一度添付します。貸借対照表の左側にある「在庫」がなくなり、「現金」の幅が大きくなります。過去の利益の蓄積は借対照表の右側「純資産の部」に反映されます。

在庫には利益を乗せて売りますので、在庫を販売した後の貸借対照表は、利益の分だけ販売前よりも大きく拡大しています。

流動と固定の違い

資産の部には「流動資産」、「固定資産」の2つがあります。

流動資産とは「1年以内に換金可能な資産」のことです。つまり、現金だったり保有している株式だったり、商品在庫だったり、、常にぐるぐると回転しているものが流動資産です。

また、「売掛金」や「未収入金」は、「まだ回収していないけど近い将来、回収して現金になるお金 = 嬉しい」なので流動資産です。

「前払金」も「先に払ってしまったお金なので将来、支払い義務が発生しない = 嬉しい」なので流動資産です。

固定資産は流動資産とは違い、換金性の低い資産です。

例えば、機械設備などが代表例で、利益を生み出す源泉なので、持っていると嬉しいんだけど、グルグル回転するようなものではないため、固定資産に分類されます。

「流動負債」と「固定負債」も同じ考え方です。

「短期借入金(1年以内に完済)」や「未払金」など、将来支払う義務が発生するお金は流動負債です。

一方で、「長期借入金(5年後に完済)」など、将来支払う義務が発生するというのは同じでも、その支払い期日が1年以上先の場合は固定負債として扱います。

勘定科目の見方

わからない勘定科目が出てきたら、その勘定科目が「流動資産」「固定資産」「流動負債」「固定負債」「純資産」のどのカテゴリに分類されるかを確認してください。

それでもわからないようなら「資産」「負債」「純資産」のどこに分類されるかという把握だけでも構いません。

どこに分類されるかは、上場企業など他社の決算書を見て確認するとわかりやすいです。

◆流動資産

換金性の高い資産なのでとても価値が高い。流動資産を増やすと財務体質はとても強力になる。

◆固定資産

お金を生み出す資産なので持っていて嬉しい。ただ換金性は低いので流動資産よりも嬉しさは小さめ。

◆流動負債

短期借入金や未払金など、すぐに支払いを迫られているお金なので最も価値が低い。できる限り持ちたくない。

◆固定負債

将来支払う義務があるので持ちたくないが、支払いが1年以上先なので流動負債に比べるとマシ。

◆純資産

資本金や利益剰余金(過去に積み上げてきた利益)

このような認識の元で、前期の今期の貸借対照表を見比べてみると、経営状態がひとめでわかるようになります。

損益計算書は上から下への減点方式

続いて損益計算書の見方を説明します。

損益計算書は貸借対照表よりも簡単に理解できると思います。

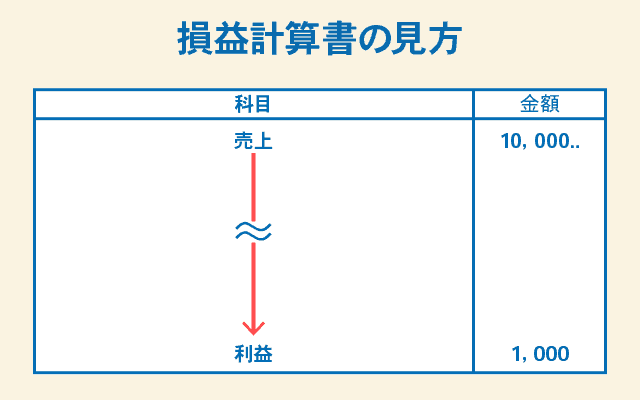

企業の利益の根っこになるのが「売上」です。そこから費用を差し引いて残ったものが「利益」となります。

損益計算書は「売上」を元に減点方式で費用を引いていき、最終的に残った利益がどれくらいかを示すものです。

膨大な数の勘定科目がありますが、シンプルに見ていけば1つ1つの費用項目は知らなくても問題ありません。

◆売上高

利益の根っこになる部分。基本的に売上以上の利益が出ることはない。

↓

◆売上原価

商品を作る上で必ず必要となる費用。これがないと売上が成り立たない、「材料費」のようなもの。

↓

◆売上総利益

利益と名前が付いていますが、言い換えると「実質売上」のことです。「売上高 – 売上原価」で計算。別名「粗利」。

↓

◆販売費及び一般管理費(通称:販管費)

経費のことをまとめて「販管費」といいます。従業員への給料や社会保険料、携帯電話やインターネット利用料といった通信費や、広告宣伝費など。

↓

◆営業利益

本業の利益と言われているものです。「売上総利益 – 販管費」で計算。

↓

◆営業外収益

よく本業以外の収入と言われていますが、主に金融収益のことを指します。銀行預金の受取利息や保有株式の売却益、配当金などが該当します。

↓

◆営業外費用

営業外収益とは逆に、主に金融費用がこの項目に該当します。借入金の支払利息や為替差損などが中心です。

↓

◆経常利益

営業利益に対して、営業外収益を足し、営業外費用を引いたものを経常利益といいます。本業以外の損益(主に金融収益)を含めた利益ということです。

↓

◆特別損益

経営をしていると、一時的に発生する突発的な利益・損失が発生することがあります。例えば、保有在庫の中に奇跡的にダイヤモンドが混じっていて、それが年間売上の10倍の価格で売れたとかですね。

こうした一時的な利益・損失を売上や営業外収益に含めてしまうと、売上や経常利益の毎年の推移に大きな影響を与えてしまいます。よって、「特別利益」として「今期だけの特別な利益です」という扱いで記載します。

↓

◆税引前当期純利益

上記の項目をすべて計算した結果が、最終的に残る利益です。しかし企業はここからさらに「法人税等」を支払う必要があるため、税引前当期純利益と(税引後)当期純利益を分けて記載します。

↓

◆当期純利益

税金を引いたあとの最終的な利益となります。

このようにみると、売上から様々な費用が差し引かれているのだなと感じます。

よく「売上◯億円」などとアピールしていたりしますが、売上の後に何重にもわたって、数多くの費用に「中抜き」されているので、実際手元に残るお金というのはわずかです。

事実、100億円を売り上げていても赤字の会社も存在します。

損益計算書も、その勘定科目がどのカテゴリに分類されるのか?を考えると、どういった内容の利益・費用なのかが見えてきます。

クラウド会計で決算書の作成を簡単に

「起業する前にまず、決算書の読み方をマスターしないと・・・」と思われるかもしれません。

しかし、貸借対照表と損益計算書の見方は、実際に経営をしてみて自社の売上や費用を見てみると、おのずとわかるようになってきます。

また、前述のように「決算書の読み方がまったくわからないという社長さん」も世の中にはたくさんいます。

最近では、クラウド会計ソフトも登場しており、起業のハードルはより低くなっています。

クラウド会計ソフトがあれば、ほとんど自動で帳簿付けや決算書の作成を行ってくれるので、会計や経理の知識がなくても個人事業主としてなんとかやっていますという方はとても多いです。

あわせて読みたい:

人気のクラウド会計ソフトを比較、中小企業でも簡単に使えるおすすめツール

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

0件のコメント