フリーランス・個人事業主なら知っておきたいインボイス制度のわかりやすい説明と対策法

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

2023年10月1日(令和5年10月1日)より施行されるインボイス制度(別名:適格請求書等保存方式)。

インボイス制度は、フリーランスや個人事業主に大きな衝撃を与えると言われており、現在多くの自営業者が死活問題として対策に乗り出している状況です。

この記事では、

- インボイス制度とは何なのか?

- メリット・デメリット

- 自営業ができる対策法

をわかりやすく解説します。この記事を読めば、インボイス制度への理解と対策は完璧です。

目次

インボイス制度とは?

![]()

2019年10月1日より、消費税率が8%から10%に増税されました。

これに伴い、特定の商品や条件によって税率が変わる「軽減税率制度」が導入されました。

軽減税率制度の導入にあわせて、消費税8%の品目と10%の品目を分けて記載する「区分記載請求書」が求められます。

2019年10月1日から2023年9月30日までは取引品目に応じて消費税率を分ける「区分記載請求書」を利用します。

2023年10月1日からはそこからさらに一歩踏み込んだ「インボイス(適格請求書)」へと進化し、請求書に必要な記載要領が増えます。

私たち事業者は、こうした請求書の進化に対応していかなくてはならないのです。

インボイス制度では、決められた記載事項を満たしたものだけが請求書(適格請求書)として認められます。

つまり、必要な記載事項が抜けている請求書は税務上認められません。また、詳しくは後述しますがインボイスを発行できるのは「適格請求書発行事業者」だけです。

インボイスの記載ルール

インボイス(適格請求書)を作成するには、あらかじめ定められた「記載事項」をすべて満たす必要があります。

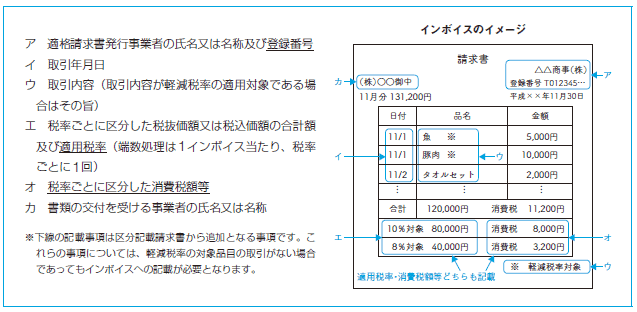

具体的な記載ルールは財務省の広報誌「ファイナンス」(2018年8月号)に掲載されている図がわかりやすいので、それを用いて解説します。

上記図のとおり、インボイス(適格請求書)には

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(取引内容が軽減税率の適用対象である場合はその旨)

- 税率ごとに区分した税抜価額又は税込価額の合計額及び適用税率(端数処理は1インボイス当たり、税率ごとに1回)

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

の記載が必要です。上記の条件を満たさないレシート・請求書はインボイスとみなされないというのがポイントです。

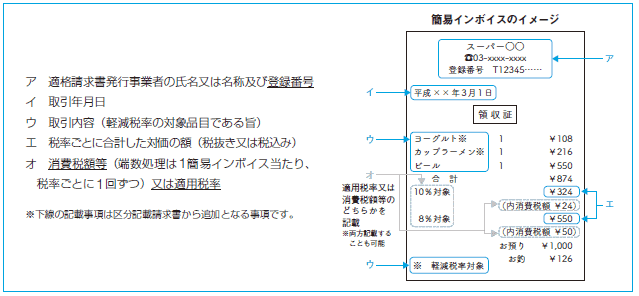

また、不特定多数の人に対して商品・サービスを販売する場合は、下記の「簡易インボイス」も認められます。(例:小売業・飲食業など)

特定の企業や個人を取引先にしているフリーランス・個人事業主は上記に示した通常の「インボイス」を作成しなくてはなりません。

上記図のとおり、簡易インボイスには

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに合計した対価の額(税抜き又は税込み)

- 消費税額等(端数処理は1簡易インボイス当たり、税率ごとに1回ずつ)又は適用税率

の記載が必要です。

様式は自由ですが、決められた記載事項をすべて請求書内に盛り込む必要があります。

すでに請求書作成ツールのMisoca(ミソカ)やマネーフォワードクラウド請求書はインボイスへの対応を表明しています。こうしたツールを導入することで、インボイスに必要な記載事項をすべて含んだ適格請求書を簡単に作成できます。

上記の説明で特に重要なのは「インボイス」にも「簡易インボイス」にも記載が必要な「適格請求書発行事業者の氏名又は名称及び登録番号」です。

「適格請求書発行事業者」の登録番号を記載していないものはインボイスとして認められません。

逆に言うと、インボイスを発行するためには、個人事業主・フリーランスがそれぞれ「適格請求書発行事業者」として登録する必要があります。

※インボイスは適格請求書発行事業者だけが発行できるルールとなっています

これまでは、開業届を出さなくても「自分が個人事業主だ」と名乗りさえすれば、誰でも個人事業主・フリーランスになることができました。

いわば「野良フリーランス・野良個人事業主」がたくさんいたわけです。

インボイス制度はこうしたフリーランス・個人事業主を「登録制」にしたものです。

きちんと届出を出した個人事業主・フリーランスは「適格請求書発行事業者」になれますが、届出を出さない個人事業主・フリーランスはインボイス(適格請求書)を発行できません。

そして、適格請求書を発行できない自営業には大きなデメリットが生じるのです。

メリット・デメリット

インボイス制度にはメリットがありません。

インボイス制度が多くのフリーランス・自営業から恐れられているのは、制度の裏に「適格請求書発行事業者になって消費税を支払え、さもなくばビジネスの主要マーケットから追放するぞ」というメッセージがあるからです。

個人事業主・フリーランスが被るインボイス制度のデメリットは大きく3つあります。

- 適格請求書発行事業者になり消費税を支払わなくてはならない

- (登録しない場合は)ビジネスの主要マーケットから追放される

- 手続きが煩雑になる

適格請求書発行事業者になり消費税を支払わなくてはならない

現在、ほとんどのフリーランスや個人事業主が消費税を払っていない状態(つまり免税事業者)です。

なぜならこれまでは、課税売上が1,000万円以下の事業者は「免税事業者」であったため、消費税を支払う義務がなかったからです。

ほとんどの個人事業主やフリーランスは1,000万円以下の売上で事業を営んでいる「免税事業者」です。

とはいえ、商品・サービスの販売先から消費税の徴収は行っているため、言い換えると「消費税分は丸儲け」の状態になっていたのです。(消費税を上乗せして相手に金額を請求するが、その消費税を納める義務はないため)

インボイス制度では、この「消費税分を丸儲け」している個人事業主・フリーランスにメスを入れるものとなっています。

2023年10月からはじまるインボイス制度にあわせて、フリーランスや個人事業主はインボイスを発行できる「適格請求書発行事業者」に登録しなければなりません。(登録は任意です)

適格請求書発行事業者になるためには、所轄の税務署に「適格請求書発行事業者の登録申請書」を提出します。(書面の受付は2021年10月1日から開始)

上記の書類を1枚作って提出するだけで適格請求書発行事業者になれるので、手続きは簡単です。

適格請求書発行事業者になれば、インボイスを作成できます。

しかし、適格請求書発行事業者には(課税売上高が1,000万円以下であっても)消費税の納税義務が生じるのです。

つまり、インボイスを発行するためには適格請求書事業者にならなければならないが、それは消費税を納める義務を背負うことを意味します。

ただし、適格請求書発行事業者になるかならないかはあくまでも「任意」です。

適格請求書発行事業者にならないという道もあるのです。

この場合、インボイスは発行できませんが課税売上1,000万円以下の個人事業主・フリーランスであれば、引き続き消費税は免税となります。

このように説明すると、課税売上1,000万円以下の個人事業主・フリーランスの全員が「適格請求書発行事業者にならない」ことを選択するでしょう。

しかし、適格請求書発行事業者にならない場合、大きなデメリットを背負うことになります。

(登録しない場合は)ビジネスの主要マーケットから追放される

繰り返しますが、適格請求書発行事業者にならない道を選んだ場合、インボイス(適格請求書)は発行できません。

つまり、税務署が正式に「領収書・請求書」だと認める書類を発行できないことになります。

これがなぜデメリットになるのかというと、インボイスを発行できない個人事業主・フリーランスは「ビジネスの主要マーケットから追放される」恐れがあるからです。

実は、消費税の計算方法は以下のようになっています。

消費税の計算方法

納める消費税額 = 課税売上高 ✕ 税率 - 課税仕入高 ✕ 税率

※税率は8%または10%です

※実際の計算はもう少し複雑です

上記の計算式を見てもわかるとおり、売上の8~10%がそのまま納める消費税額になるわけではありません。

実際に納付する消費税額は課税売上高(に税率を掛けたもの)から課税仕入高(に税率を掛けたもの)を引いた金額です。

例えば、1,000万円の売上がある場合、その10%は100万円です。

しかし実際には100万円を消費税として納めるのではなく、その仕入れにかかった経費を差し引きます。

例えば、仕入や経費に600万円かかった場合、その10%は60万円です。

結果、100万円から60万円を引いた40万円が、納める消費税額になるということです。

しかし、インボイス制度の施行後は、適格請求書でないものは、課税仕入に含められなくなります。

つまり、ある法人Aがフリーランスに仕事を発注しようとした場合、適格請求書発行事業者であるAさんに仕事をしてもらった場合は、その経費の消費税分は納める消費税額から差し引くことができます。

これはなぜかと言うと、法人Aの支払った費用はフリーランスAさんの売上になり、最終的にはフリーランスAさんが税務署に(法人Aから受け取った)消費税を収めてくれるからです。

一方で、適格請求書発行事業者に登録していないBさんに仕事をしてもらった場合は、その経費の消費税分は納める消費税額から差し引くことができません。

法人Aが支払った費用はフリーランスBさんの売上になります。

しかしフリーランスBさんは(免税事業者なので)消費税を自分のポッケに入れてしまいますので、代わりに法人Aが消費税を税務署に収めなくてはならないのです。

法人Aにとっては、適格請求書発行事業者ではないフリーランスBさんに仕事を発注するよりも、適格請求書発行事業者であるフリーランスAさんと取引をした方が圧倒的にお得です。

よって、適格請求書発行事業者に登録していない個人事業主・フリーランスは「適格請求書発行事業者から取引してもらえなくなるリスクがある」のです。

これが「(適格請求書発行事業者に登録しなければ)ビジネスの主要マーケットから追放される」可能性がある理由です。

この問題については後ほどさらに踏み込んで解説します。

手続きが煩雑になる

第3のデメリットは単純に手続きが煩雑になる点です。

請求書作成ツールを使えば、インボイスの記載事項を満たした請求書を発行するのは簡単です。

しかし、適格請求書発行事業者となり、消費税を納める必要が出てきた場合、消費税を自分で計算して納税しなくてはなりません。

消費税の計算は複雑ですから、自分でやるにしても手間ですし、税理士を雇ってお任せする場合には追加のコスト(税理士費用)がかかります。

これは私の予想ですが、消費税額の計算を自動で行うツールが数年以内に出てくると思われます。

手続きが煩雑になるというデメリットについては、ほとんど気にしなくてもよいのではないかというのが私の意見です。

インボイス制度の対策法

では、インボイス制度がスタートした時、フリーランスや個人事業主が取りうる対策方法としてどのようなものが考えられるのか。

下記に4つの対策法(選択肢)をまとめます。

課税事業者になりインボイスを発行する

1つめの選択は、制度に従って適格請求書発行事業者になることです。

適格請求書発行事業者になると、インボイスを発行できるので既存取引先との関係は維持できます。よって、取引の打ち切りなどによる売上の減収は避けられます。

ただし、消費税の課税事業者になってしまうことから、課税売上が1,000万円以下でも、(これまで非課税の収入としていた)消費税を払わなくてはなりません。

一番良い解決策は、2023年までに仕事を頑張って、事業の売上を1,000万円以上にすることです。つまり、自分の手取り収入を増やす努力をするということです。

課税売上が1,000万円になれば強制的に消費税の課税事業者になりますから、インボイス制度についてあれこれと悩む必要はなくなります。

消費税分を減額して取引を継続する

2つめの選択は、消費税分を減額して取引の継続を打診する方法です。

例えばこれまで取引先から税抜10,000円(税込11,000円)で請け負っていた仕事があった場合、消費税率相当額である10%の値引きして、税抜9,090円(税込10,000円)で仕事を請け負います。

こうしておくと、適格請求書発行事業者ではないあなたと取引するのが不利だと考えている取引先からの納得が得られるかもしれません。

なぜなら、あなたと取引をした取引先は納める消費税額が増えるものの、発注金額が値引きされることによって手元に残る利益が増えるため、トータルで不利になることはないからです。

もちろん10%の値引きを受け入れるあなたは、その分売上高の減収になりますが、適格請求書発行事業者に登録しないことによって、消費税の免税事業者でいつづけられるということです。

もっとも、10%の受注額の値引きによって売上が下がるなら、売上を下げず(つまり適格請求書発行事業者になって)、素直に10%の消費税を支払う方が気持ちが良いかもしれません。

ただし、この提案を受け入れてくれるかどうかは取引先次第です。

例えば大企業の場合だと「適格請求書発行事業者でない者とは取引しない」という一貫した社内ルールを策定することも考えられるため、請求金額を減額しても取引に応じてくれないかもしれません。

適格請求書発行事業者ではない個人事業主・フリーランスから10%の値下げを受け入れた場合の、取引先の損得勘定は以下の通りです。

「経費」の部分が適格請求書発行事業者ではないフリーランスとの取引額だと考えてください。

これまで

売上:11,000円

経費:1,100円

利益:9,900円

消費税:990円(11,000 ✕ 10% - 1,100 ✕ 10%)

最終利益:8,910円

これから

売上:11,000円

経費:1,100円

利益:9,900円

消費税:1,100円(適格請求書発行事業者ではない者との取引は課税仕入に含めることができないため)

最終利益:8,800円 ← 適格請求書発行事業者ではない者との取引は利益が減るので損

代替案(10%値引きを受け入れた場合)

売上:11,000円

経費:990円 ← 10%値引きで取引する

利益:10,010円 ← 値引きした分利益が増えた

消費税:1,100円(適格請求書発行事業者ではない者との取引は課税仕入に含めることができないため)

最終利益:8,910円 ← 最終利益はインボイス制度以前と同じ

ただし、適格請求書発行事業者ではない個人事業主・フリーランスとの取引でも、仕入税額控除が即刻停止されるわけではありません。

2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は仕入税額相当額の50%を仕入れ税額として控除できる経過措置が存在するため、10%の値下げを提示すれば、適格請求書発行事業者でなくても取引に応じてもらえる可能性は高くなると思われます。(ただし、区分記載請求書等と同様の請求書の発行が必要)

取引を打ち切る

できれば選択したくありませんが、取引先から「適格請求書発行事業者ではない者とは取引できない」と言われた場合は、取引を打ち切るのも1つの判断です。

適格請求書を求める事業者からの売上が小規模であれば、取引を打ち切って免税事業者であることを維持するほうが、個人事業主・フリーランスにとって有利になることもあります。

消費者向けのサービスに注力する

インボイス制度が重要になるのは、主に対企業(対消費税の課税事業者)とのB to B(企業間取引)です。

取引相手が不特定多数の一般消費者であったり、適格請求書発行事業者ではない者同士の取引なら、インボイスは必要不可欠ではありません。

つまり、一般消費者を相手に商品・サービスを提供するビジネスに注力すれば、(相手に対してインボイスは発行できませんが)決して適格請求書発行事業者になる必要はないのです。

インボイス制度の対策方法としては上記4つの選択肢があります。

制度開始は2023年ですので、また十分な時間がありますが、自分がどの道を選ぶべきか、個人事業主・フリーランスは真剣に考えるべき時が来ています。

適格請求書発行事業者になるのであれば、請求書作成ツールの導入は非常におすすめです。

規程に沿った請求書を簡単に作成・管理することができます。

インボイス制度の導入以降は、自分が発行する請求書の枚数、相手から受領する請求書の枚数が大きく増加することが予想されます。

請求書の発行・管理が非常に手間になりますので、請求書の発行・管理ツールやデジタル請求書は一気に普及すると考えられます。

あわせて読みたい:

Misocaの利用料は格安!請求書作成・管理が極限まで楽になる

あわせて読みたい:

15万人の事業者が使うマネーフォワードクラウド請求書

最後まで読んでいただきありがとうございました

0件のコメント