固定資産回転率とは?計算方法と業種別の目安をわかりやすく解説

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

固定資産回転率は、企業が保有している固定資産で、どの程度の売上をあげることができているかを知るための指標です。

固定資産回転率が高いほど、より小さな固定資産で大きな売上をあげていることになります。言い換えると、固定資産を効率よく活用できているということです。

逆に、固定資産回転率が低い場合、保有している固定資産にムダがあると考えることができます。

とはいえ、固定資産回転率は「業種によって大きく異なる」ため、何回転すればよいかという目安は一概には言えません。

この記事では、そのあたりについてもくわしく解説します。

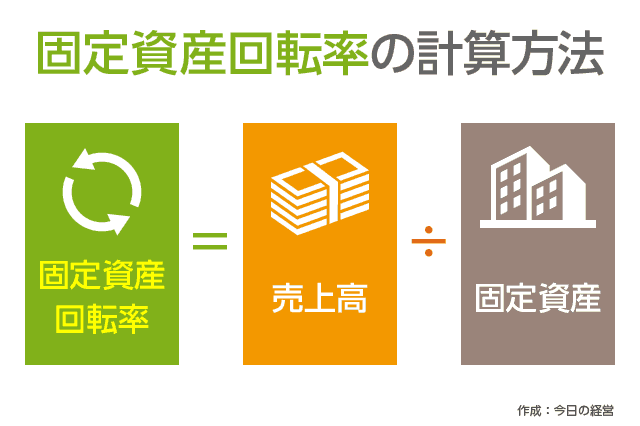

固定資産回転率の計算方法

計算方法はいたって簡単です。

計算式

固定資産回転率 = 売上高 ÷ 固定資産

固定資産は大きく3つの種類に分けられます。

- 有形固定資産

- 機械設備、工場、車両、工具や備品、土地建物など

- 無形固定資産

- ソフトウェア、特許などの知財など

- 投資その他資産

- 株式や債券などの投資資産など

固定資産回転率の計算は、これらの固定資産を合計した数値を使います。

しかし、「有形固定資産」の効率性を知りたい場合は「売上高 ÷ 有形固定資産」の式を使うこともあります。事実「有形固定資産回転率」という指標も存在します。

いずれも、同業他社と比較したり、自社における過年度の推移(変化)を追うことで、良い状態かそうでないかの判断をすることが重要です。

固定資産回転率の目安

固定資産回転率は、業種によって大きく異なるため、単純比較はできません。

たとえば、大きな固定資産が不要なIT業種や、薄利多売で売上高が大きくなる小売業は固定資産回転率が高くなりがちです。

一方で、大規模な設備投資が必要な製造業などの固定資産回転率は低くなりやすいです。

繰り返しとなりますが、

- 同業他社と比較する

- 自社の過年度の数値と比較する

ことによって、現在の状況を把握するのがポイントです。

一般的には、

- 流通業:5回転以上

- 製造業:2.5回転以上

が適切と言われています。

しかし、この目安もあいまいであり、実際にどの程度が最適なのかを知ることは難しいです。

固定資産回転率に関しては、中小企業白書にも掲載されていない指標なので、業種別の全国平均を知ることもできません。

固定資産回転率を高めるには

固定資産回転率は一般的に、高ければ高いほどよいと言われます。

なぜなら、固定資産回転率が高いということは、それだけ固定資産を有効活用できている(効率よく使えている)からです。

同業他社と比べて固定資産回転率が低い場合、もしかすると「過剰な設備投資を行っている」状態かもしれません。

もちろん、設備投資をしたばかりのタイミングでは、固定資産は大きくなりがちですし、設備がまだフル稼働できていないなどの理由からも、固定資産回転率は低くなりやすいです。

現時点で低いから問題というわけではなく、長期的な視点で目安の数値を持っておくということが重要です。

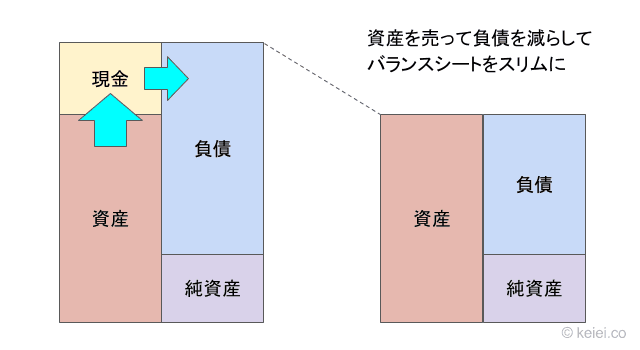

回転率を上げるには、売上高はより大きく、固定資産はより小さくする必要があります。

売上が計上されるまでのプロセスを見直したり、売上貢献度の低い固定資産を売却してスリム化するといった方法で、固定資産の効率性は上がります。

総資本回転率(総資産回転率)の説明はこちらです。総資本回転率は中小企業白書の調査指標なので、業界平均がよりくわしくわかります。

あわせて読みたい:

総資本回転率を経営に活かす方法、目安となる平均値から計算方法まで

バランスシートをスリム化して資産効率を高めるアイデアは下記の記事で紹介しています。

あわせて読みたい:

バランスシートを縮小する意味は?スリム化によって財務体質を改善

次の記事:長プラ、短プラの違いとは?変動金利で融資を受ける前に知っておきたい

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

0件のコメント