租税公課とは?固定資産税や自動車税などの税金は経費にできる

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

個人事業主や法人が支払う税金の中には「経費」として計上できるものがあります。

経費計上可能な税金は「租税公課」という勘定科目(費用勘定)を使って仕訳を行います。読み方は「そぜいこうか」です。

この記事では、租税公課の対象になる税金、つまり経費にできる税金を解説するとともに、具体的な仕訳の方法を学びます。

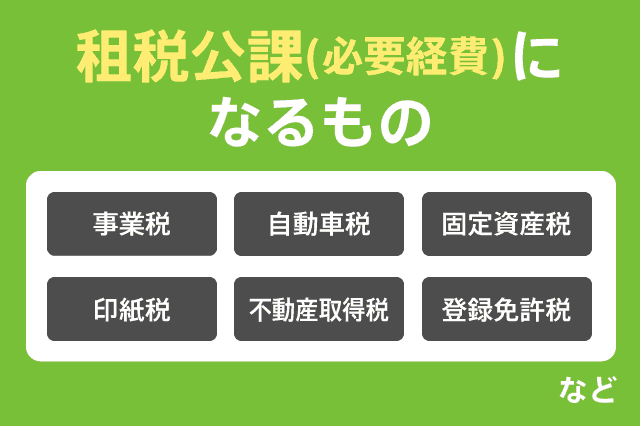

租税公課になる自動車税や固定資産税

自動車税や固定資産税、そして事業税(個人事業税・法人事業税)などが租税公課として経費計上の対象となります。

- 個人事業税または法人事業税

- 自動車税

- 固定資産税

- 印紙税

- 不動産取得税

- 登録免許税

その他、税金ではありませんが「商工会議所、商工会、協同組合、商店会、同業者組合などの会費や組合費」も租税公課として費用計上できます。

消費税の取扱については後述します。

例えば、事業税は事業で得た利益に応じて算出されますが、同時に経費として計上できるため、節税になっている側面もあります。

仕訳方法

事業税などを租税公課として支払った場合の仕訳方法は以下の通りです。

| 借方 | 貸方 |

|---|---|

| 租税公課 150,000 | 普通預金 150,000 |

※銀行口座から税金(租税公課)を支払った場合の仕訳

この場合、摘要欄に「個人事業税の支払い」などと記入しておきます。

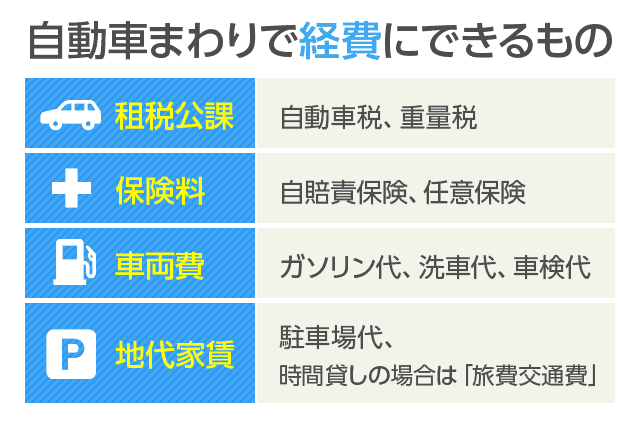

「自動車税」も租税公課の一種ですので、上記と同じ仕訳で処理します。(摘要欄の書き方で、自動車税なのか事業税なのか、印紙税なのかを判断します)

ただし、自動車税は「租税公課」ではなく「車両費」として経費計上する場合もあります。どちらでも好きな方を選んで構いません。

租税公課にはならないもの

逆に、租税公課として経費計上できないものは以下の通りです。

代表的なのは、所得税や住民税などです。これらの税金は経費にはなりません。

- 所得税(法人税含む)

- 住民税

- 相続税

- 国税や地方税の延滞・加算金

- 罰金など

租税公課にならない税金は通常、個人事業主なら「事業主貸」、法人の場合は「法人税等」として仕訳を行います。

消費税の扱い

消費税は租税公課の対象になるのかどうか、国税庁では以下のように説明しています。

消費税の課税事業者が、消費税及び地方消費税(消費税等)の経理処理を税込経理方式によっている場合の消費税等の納付税額は、消費税等の申告時に必要経費(租税公課)にするのが原則ですが、その年分の未払金に計上してその未払金に計上した金額を必要経費にしても差し支えありません。

わかりやすく説明すると、消費税は「税込」で記帳する場合と「税抜」で記帳する場合で取扱方法が異なるということです。

帳簿を「税込」で作成している場合は「租税公課」として計上します。

▼中間消費税を納付した場合の仕訳(税込会計)

| 借方 | 貸方 |

|---|---|

| 租税公課 300,000 | 普通預金 300,000 |

※銀行口座から中間消費税を支払った場合

▼決算時の仕訳(税込会計)

| 借方 | 貸方 |

|---|---|

| 租税公課 500,000 | 未払消費税 500,000 |

逆に「税抜」で記帳している場合は、「仮払金」や「仮払消費税」などの勘定科目で仕訳を行います。

▼中間消費税を納付した場合の仕訳(税抜会計)

| 借方 | 貸方 |

|---|---|

| 仮払消費税 300,000 | 普通預金 300,000 |

▼決算時の仕訳(税抜会計)

| 借方 | 貸方 |

|---|---|

| 仮受消費税 130,000 | 仮払消費税 500,000 |

| 未払消費税 800,000 |

仕訳の方法こそ違いますが、どちらを選んでも損になることはありません。

消費税や中間納税については、下記の記事で詳しく解説しています。あわせてご覧ください。

あわせて読みたい:

個人事業主で消費税が免除となる条件は?仕訳や納付期限を知っていますか?

経費になるものとならないものを区別する

事業を営む上で、税務関係で特に大切なポイントは「経費になるものとならないものを区別する」ことです。

経費になるものを経費として計上していなければ、余分な税金を収めることになります。一方で、経費として計上できないものを必要経費にしていると、税務調査で指摘を受け、延滞税などが課せられます。

また、経費にできるかできないか区別するのが難しい費用も数多く存在します。こうしたものは、顧問税理士などに相談するのがおすすめです。

個人事業主の場合、顧問税理士と契約する費用を負担するのが難しいこともあるかと思います。そのような場合は、税務署に問い合わせることでも、ていねいな回答が得られます。

あわせて読みたい:

顧問税理士の必要性と月額費用の相場、どんな仕事をしてくれるの?

個人事業主が支払うべき税金の一覧はこちらの記事をご覧ください。

あわせて読みたい:

個人事業主が支払う税金の一覧と支払日をわかりやすく解説

金額の大きな車両関係の費用で、経費になるものとならないものはこちらにまとめています。

あわせて読みたい:

個人事業主で車を購入した時に経費になるものならないもの

最後まで読んでいただきありがとうございました

0件のコメント