長プラ、短プラの違いとは?変動金利で融資を受ける前に知っておきたい

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

長期プライムレート、短期プライムレートという言葉を聞いたことがありますか?

いずれも、金融機関からお金を借りる時に気にかけたい項目で「借入利率」に直結する話題です。

経営をするにあたって借入を計画している場合、長期プライムレートと短期プライムレートの推移を気にするだけでも、戦略的な資金調達ができます。

今回は、長プラ、短プラの違いなども含めてわかりやすく解説します。

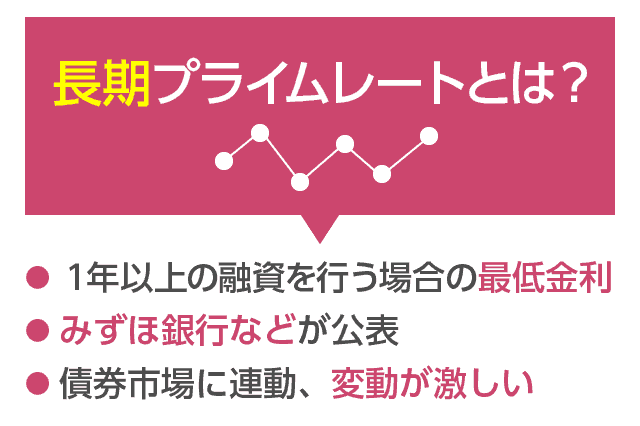

長期プライムレートとは

長期プライムレートという言葉を噛み砕くと意味が理解しやすいです。

「長期」は1年以上の長期の借入のことを示しています。また「プライムレート」とは最優良の貸出利率のことを示しています。

つまり、長期プライムレートとは金融機関が企業に1年以上の融資を行う場合の最低金利のことです。

最優遇金利でお金を借りれるのはもちろん、東証一部上場企業のような超優良企業だけです。

私たち中小企業は、長期プライムレートを軸として、それぞれの企業評価や信用リスクに応じて一定の利率が上乗せされた金利で資金調達することになります。

長期プライムレートはみずほ銀行をはじめ、SBI新生銀行やあおぞら銀行などが公表しています。(みずほ銀行:長期プライムレート)

また、日銀のホームページでも長プラの推移などを確認することが可能です。

日本銀行ではみずほ銀行の長期プライムレートを掲載しているので、「長プラ = みずほ銀行が1年以上の長期融資を行う際の最優遇レート」という理解で良いと思います。

長プラは変動が激しい

長期プライムレートは、金融機関の「5年もの普通社債」の発行利率基づいて決定されるので、日本の国債市場の影響を受けます。

みずほコーポレート銀行が発行する「みずほコーポレート銀行債券(5年物利付金融債)の表面利率に0.9%上乗せした金利に設定されるのが一般的です。

日本の債券市場は日々変動していますから、長期プライムレートもそれに合わせて上下します。

つまり、長プラは債券市場に連動し「変動が激しい」という特徴があります。また、債券市場に敏感に反応するため、短期プライムレートに先行して動くという特色もあります。

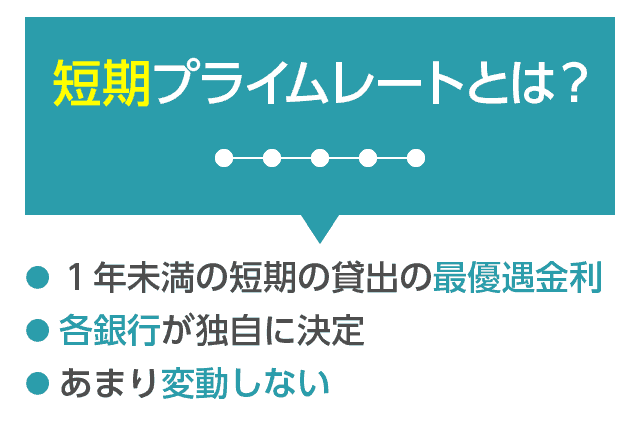

短期プライムレートとは

短期プライムレートは、名前の通り1年未満の短期の貸出の最優遇金利です。超優良企業は、このレートで資金調達が行えます。

長プラは、みずほ銀行が「債券市場の動向を反映した上で発表した1年以上長期貸出の最優遇レート」を、日本銀行のホームページに掲載していると述べました。

一方で、短プラは短期金融市場の取引をベースに、各銀行がそれぞれ独自に決めています。

よって、日銀のホームページにも、最高値・最低値に加えて「最頻値(平均レート)」の3種類を掲載しています。

短プラは銀行が独自に決めていることから、金融機関によって若干の差があります。

ちなみに、民間の住宅ローンは短期プライムレートを参考に決定されています。一方で、住宅金融支援機構が提供している「フラット35」は長期プライムレートをベースに決められています。

あわせて読みたい:

事業資金の借り入れを行う前に確認したい、失敗しないための1つの約束

短期プライムレートは変動が遅い

長期プライムレートが債券市場の動きに合わせて敏感に変動するのに対し、短期プライムレートはほどんど動きません。

基本的に長期プライムレートが先行して動くので、長プラがジリジリ上がりきったところで、出遅れて短プラが一気に変動するイメージです。

実際、2009年1月に長プラが2.25%、短プラ(最頻値)が1.475%となっていましたが、記事を執筆している2016年8月時点において、長プラが0.95%までジリジリ下がっているのに対して、短プラは全く変化していません。

つまり、長期プライムレートが上がってきたら「そろそろ短期プライムレートも上がるのかな?」と予測できます。

短プラと長プラの逆転

通常は、長プラよりも短プラの方が金利は低いです。

あなたがA社に返済期間6ヶ月で100万円を融資した場合、返してもらえる確率は高いです。しかし、同じA社に100万円を貸すとしても、返済期間が50年だったら本当に返済してもらえるかわからないですよね。

ですので当然、返済期間6ヶ月よりも高い金利を設定すると思います。

通常は、貸出期間が長期化するほど信用リスクが高まるので、金利は高くなる。よって、長プラの方が短プラよりも高くなるのが普通です。この状態を「順イールド」といいます。

しかし、景気が悪化するなど様々な要因によって短プラと長プラが逆転する「逆イールド」の状態になることもあります。短期の融資よりも長期の融資の方が金利が低い状態です。

逆イールドが発生する条件としては「目先のインフレ懸念が強い」「短期金利が急騰している」などがあげられる。

短プラとTIBORの違い

短期プライムレートは、金融機関が企業に貸し出す1年以内の融資の最低利率です。よって、短プラ以下の金利で資金調達することはできません。

しかし、短プラとは違うもう一つの指標として「市場金利連動型」というものがあります。

「市場金利」とは、銀行同士の取引金利のことを意味し、TIBOR(タイボーと読みます)のことを指します。

TIBORに一定のスプレッドを加えたものが「市場金利連動型」の貸出です。(別名、スプレッド貸し)これを使うと、TIBORが低い場合は、短期プライムレート以下の金利で資金調達できます。

しかし「市場金利」なので日々の値動きがあり、下落も上昇も早いです。

TIBORが短期プライムレートを下回る「アンダープライム」の状態では市況金利連動型の資金調達はメリットがありますが、TIBORが短プラを上回るオーバープライムには注意を払う必要があります。

企業が、短期プライムレート以下の金利で資金調達できる場合、上記で解説した「スプレッド貸し」になっています。

TIBORはいわば、銀行の「仕入れ価格」ですから、「TIBOR + 銀行の利幅」で貸出金利が決定される事例も最近は増えています。

※TIBORとは「Tokyo Interbank Offered Rate」の略称で、日本の銀行間取引レートのこと。

LIBOR(ライボー、London Interbank Offered Rate)は、ロンドンの銀行間取引レートのことで、世界の銀行間取引の軸となっている。

新長期プライムレート

通常は、長期金利の方が短期金利よりも高いのですが「逆イールド」の存在によって、短プラが長プラを上回る現象が起こると述べました。

一般的に銀行は短期資金を市場から調達します。

調達した短期資金を企業などに貸し出すわけですが、短期金利が長期金利よりも高いと、企業に1年以上の融資をする際、短期市場から高コストで調達したものを、企業に低金利で貸し出さなくてはならない状態になってしまいます。

そこで生まれたのが「新・長期プライムレート」と呼ぶものです。

1年以上の長期の融資を受ける時にベースとなるプライムレートなのですが、算出方法が短期プライムレートをベースにしているという点で、(旧)長期プライムレートとは異なります。

新長期プライムレートは、短プラをベースとして「貸付期間3年以内は新短期プライムレートに0.3%上乗せ」のような形で算出します。

これは銀行からすると短期市場で調達した資金に一定利率を乗せて長期の貸出に使えるというメリットがあります。

新長プラの上乗せレートも、銀行が独自に決定しています。

次の記事は開業まもない事業者が資金調達先として検討できる5つの窓口です。

▼エクセルを使った借入金の利息や返済額の計算方法はこちら

あわせて読みたい:

銀行からの借入金の利息や返済額をエクセルでかんたんに計算

▼使いやすい!ローン返済シミュレーター(無料です)

あわせて読みたい:

ローン返済シミュレーター

最後まで読んでいただきありがとうございました

0件のコメント