事業資金の借り入れを行う前に確認したい、失敗しないための1つの約束

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

経営者の方が事業を運営する時に最も気になるのが「資金繰り」の問題です。

事業は赤字を継続していても倒産しませんが、資金繰り(キャッシュフロー)がショートすると倒産します。そして、資金繰りのショートの引き金となるのが「借入金を返済できないこと」です。

これまで銀行からの「借入 → 返済」が正常にできていても、資金繰りが悪化した時に返済が困難となり銀行取引が停止、これが倒産への引き金を引くきかっけとなることは少なくありません。

今回は、すでに個人事業主や中小企業経営者として事業展開を行っている方、またこれから起業し新しく事業を始めようと考えている方に対して、「事業資金の借り入れを行う前に確認したい、失敗しないための1つの約束」を紹介します。

とても重要なポイントですが、多くの経営者が見落としてしまう部分でもあります。

借入利率よりも大きな利益を出す

事業資金を借りる前に確認しておきたい1つの約束とは「借入利率よりも大きな利益を出す」ことです。

簡単に言うと、金利 年3%で資金調達をした場合、そのお金を事業に投下して、年間3%以上のリターンを上げなければ、長期的にはマイナスになってしまいます。

この基本的事実を知ると、年18%のビジネスローンでの借入がいかに危険なものかがわかります。

ビジネスローンや商工ローンから年18%で100万円を借りたとします。

これは、借りた100万円を事業に使って年間18万円以上の利益を上げなければならないことを意味します。しかし、実は年18%の事業を長期的に継続するのはとても困難なことです。

ROIで投資利益率を計算する

現実的な借入利率を算出する方法として最も簡単なのは「ROI(投資利益率)」を計算することです。

ROIは「利益 ÷ 投下資本」で簡単に計算できます。

例えば、500万円を投資して80万円の利益が得られる事業なら「80 ÷ 500 = 16%」がROIの計算結果となります。

この事業計画なら、年率16%以内の借入であれば借入利息を考慮しても利益が出る計算となります。

もちろん、これとは別に元金の返済も必要となるので、損益の計算だけでなく、元金返済も含めたキャッシュフローのプラス・マイナスも考慮して事業計画を作る必要があります。

まずは、単純計算したROIが借入利率を上回っているかを確認します。

ここではROIが16%なら、年16%以内の金利であれば借入利息を考慮しても利益が出ると述べました。

しかし、ROIの計算で入力した「80万円の利益」はあくまでも「見込み利益」です。実際に計画通りの利益が得られるかどうかはわからず、事業には期待した利益が得られないリスクも存在します。

一方で、借入利率には確実な利息が生じます。

こうした「期待した利益を得られないリスク」を考えると、ROIが16%の事業に対して、年16%の金利で借入を起こしてしまうのは、現実的には採算が合わないことになります。

IRRでハードルレートを計算する

最低でも◯パーセントの年率リターンを上げなければならないという基準を「ハードルレート」と呼びます。

ハードル・レートとは、投資評価の基準の1つで、最低限必要とされる利回り。

つまり、事業計画によって算出される想定数値よりも低い利率でのみ借入が許されることになります。

この、ハードルレートですが計算する方法はとても簡単です。

エクセルを使えば1分で計算できます。(エクセルを持っていない場合、Googleドライブを使えばGoogle版のエクセルが無料で使えます)

IRRより低い利率で借入をする

事業のハードルレートは「IRR(内部収益率)」で計算できます。

先ほどのROIよりもより現実に即した方法です。ROIが単年度の数値しか測れないのに対して、IRRは3年間や5年間といった複数年度のハードルレートを計算できます。

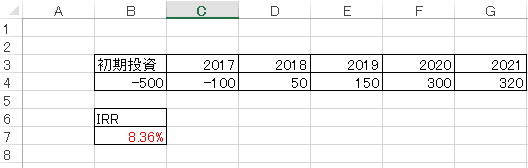

例えば、当初の事業計画で利益(キャッシュフロー)が以下のように予想できたとします。

| 初期投資 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|

| 利益 (キャッシュフロー) |

-500 | -200 | 20 | 100 | 300 | 320 |

※単位は万円

初期投資として500万円を投下し、1年目は先行投資が必要であることから200万円の赤字、2年目に黒字化し3年目~5年目までは徐々に事業が軌道に乗るため黒字が拡大するという計画です。

この場合のIRRは8.36%となります。これは、当初の500万円が定期預金の複利計算で毎年8.36%ずつ増えていくことを意味します。

エクセルには「IRR関数」というものがあるため、計算はとても簡単です。

1.初期投資+1年目~計算したい年数までの利益(キャッシュフロー)を並べる

2.IRRの計算結果を表示させたい部分に「=IRR(」と入力し、初期投資~最終年数までの数字を選択する。

たった2ステップでIRR(複利での投資収益率)は計算可能です。

※上記の画像ではエクセルの「B7」セルに「=IRR(B4:G4)」と入力しています。

上記の事業計画では、5年間で年率8.36%複利での成長が期待できることから、借入期間5年で年8.36%までなら借入を起こしても問題ないと考えられます。

いわば、ハードルレートである8.36%と借入金利の差が実質的なリターンになるということです。

ただし、IRRの計算結果にはリスクが考慮されていないため、実際はリスクを考慮して保守的な見積もりを行うことが大切です。

年率18%の利率で資金調達するのはどういう時か

上記を踏まえると、借入利率とはいわば「それ以上のリターンを出さなくてはならない銀行からの要求」と考えることができます。

つまり、銀行やビジネスローンの借入利率よりも低いリターンしか出せていないのであれば、遅かれ早かれその会社は利息が払えなくなって倒産します。

では、年率18%という高い利率で資金調達をするのはどういった時なのか、考えてみます。

短期的な借入をする時

年率18%の借入金利で資金調達をするシーンとは「短期資金を借入するとき」です。

例えば、「一時的に資金が足りていないが近い将来それが解消される見込みのあるケース」や、「不動産の短期売買で一時的に資金が必要」なシーンです。

返す見込みのない長期の借入で年18%の借入を起こすのは現実的ではありません。

あわせて読みたい:

信用金庫の平均融資額はどれくらい?資金調達する前に公庫の活用を考える

資金調達についてもっと詳しく

最後まで読んでいただきありがとうございました

0件のコメント