個人事業主が加入できる社会保険と加入条件をやさしく解説

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

社会保険にはさまざまな種類がありますが、個人事業主が加入できる社会保険は限られています。

わかりやすいところで言うと、一般的なサラリーマンや会社経営者が加入している、「健康保険」や「厚生年金」に、個人事業主は加入できません。

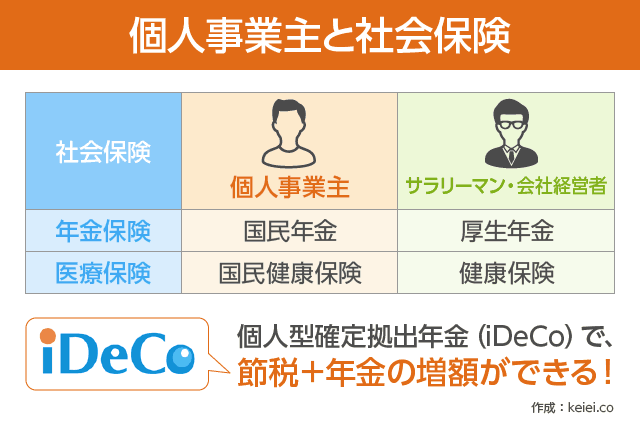

| 社会保険 | 個人事業主 | サラリーマン 会社経営者 |

|---|---|---|

| 年金保険 | 国民年金 | 厚生年金 |

| 医療保険 | 国民健康保険 | 健康保険 |

国民年金保険

国民年金は、日本国民の20歳以上60歳未満の人すべてに加入が義務付けられている保険です。

個人事業主に限ったわけではなく、無職の人や社会保険のない職場で働いている人も同様に、国民年金に加入します。

20歳から年金の積立を行い、60歳を過ぎたあとに、年金を受給できる社会保障の一つとなっています。

一方で、サラリーマンや法人経営者は「厚生年金保険」に加入ができます。

個人事業主は厚生年金には加入できません。

厚生年金のメリットは、毎月支払う保険料を会社と折半するため、自己負担割合が少なくなることです。

その一方、国民年金は全額自己負担です。

こうした社会保障の点で、個人事業主やフリーランスになることを心配をしている方も多いと思います。

国民年金の加入手続きは、市区町村の窓口で行います(前職がある場合は退職後14日以内)。

市役所の年金課という窓口で対応してくれると思いますので、市区町村の役場に行って総合窓口で聞いてみてください。

国民年金は個人型確定拠出年金でカバーできる

しかし、国民年金は「個人型確定拠出年金(iDeCo)」でカバーできます(いわゆる401Kというやつです)。

個人型確定拠出年金(iDeCo)は任意加入ですが、自分で毎月積立を行い、60歳を過ぎてから国民年金とは違うもう一つの年金として給付が受けられる制度です。

積立期間の運用は投資信託や定期預金・保険で行い、どのような運用方法で年金資産を作るのかについても、自分で選択できます。

わかりやすく言うと、国民年金・厚生年金に続く「じぶん年金」という位置づけです。

iDeCo(イデコ)には、

- 掛金拠出時(積立時)の控除

- 売却益・配当金・利息の非課税

- 年金給付時の控除

の節税に繋がる3つのメリットがあります。

このなかで特に節税効果が高いのが「掛金拠出時(積立時)の控除」です。

iDeCoで積み立てた掛金は全額が所得控除になるため、高い節税効果があります。

そして、iDeCoは自営業者(第一号被保険者)がもっとも多く掛金を拠出できる仕組みになっています。

第1号被保険者 ← 自営業はここ

自営業(個人事業主)

掛金は毎月5,000円~68,000円(年間で最大816,000円の所得控除)

第2号被保険者

民間の従業員・法人経営者(会社役員)・公務員など、厚生年金に加入できる人

掛金は毎月5,000円~23,000円(年間で最大276,000円の所得控除)

※企業で確定拠出年金に加入する「企業型確定拠出年金」に加入している場合は上記よりも少なくなる場合あり。

第3号被保険者

第2号被保険者の被扶養配偶者(専業主婦など)

掛金は毎月5,000円~23,000円(年間で最大276,000円の所得控除)

※専業主婦は収入がないためiDeCo加入のメリットがないケースもある。

つまり、国民年金に加えてiDeCoへの掛金を増やすことで、将来の年金受給額を自分で増やせる上に、さらに年間最大81万円以上の所得控除まで受けられるのです。

ここまで大きな所得控除が得られるのは、第1号被保険者である自営業者だけで、厚生年金に加入しているサラリーマンや法人経営者は掛金を増やしたくても増やせません。

私は個人型確定拠出年金「iDeCo(イデコ)」は自営業のために用意された特別お得な年金制度だと思っています。

個人型確定拠出年金の加入方法は、iDeCoを取り扱っている各種金融機関に申込を行うだけです。

iDeCoの詳細は下記の記事でくわしく解説しています。

あわせて読みたい:

自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由

国民健康保険

個人事業主が加入する国民健康保険は、病院などで治療を受けた場合に、医療費が3割負担になる保険です。

国民健康保険は、世帯主とその家族が加入できるものですが、世帯所得に応じて保険料が決まるため、家族それぞれが、それぞれの保険料を負担しているイメージです。

そして保険料は、全額自己負担です。

一方で、サラリーマンや会社経営者が加入する「健康保険」は、保険料は会社と折半するため、自己負担割合は半分で済みます。

また、健康保険には「扶養家族」に対しての保障があるため、家族の人数や世帯年収に関係なく、保険料が決まります。

国民健康保険の加入手続きは、市区町村の窓口で行います(前職がある場合は退職後14日以内)。

おそらく、市役所の国民健康課という窓口で対応してくれると思いますので、市区町村の役場に行って総合窓口で問い合わせてください。

個人事業主が従業員を雇った場合

個人事業主自身は厚生年金保険・健康保険には加入できません。

しかし、従業員を雇用した場合は、社員の方々に対してさまざまな保険加入の手続きを行う必要があります。

厚生年金・健康保険

個人事業主が加入できなくても、そこで働く従業員は「サラリーマン」と同じ扱いですので、保障の手厚い厚生年金・健康保険に加入ができます。

しかし、従業員が厚生年金・健康保険に加入すると、事業者がその半額を負担する必要があるため、経営者としては費用負担が大きくなってしまうのも事実です。

個人事業主の場合、従業員の数が5名未満であれば「厚生年金・健康保険」への加入は必須ではありません。

ただし、常時雇用の従業員が5名以上になった場合は加入義務が発生します。

厚生年金・健康保険へ加入する場合は、管轄の年金事務所(社会保険事務所)に行き、必要書類を提出します。

また、一部例外があります。

一部の業種を営んでいる場合は、従業員数が5名以上になっても、厚生年金・健康保険への加入は必須ではありません。

「一部の業種」とは、サービス業の一部(クリーニング業、飲食店、ビル清掃業等)や農業、漁業等のことを示します。

労働保険

「労災保険、雇用保険」のことを総称して労働保険といいます。

労働保険は従業員を1人でも雇っている場合、加入は必須です。

これらの保険料は折半ではなく、すべて事業者負担となります。

また、労働保険は従業員が加入するものであって、事業主本人は加入できません。

労災保険、雇用保険ともに加入手続きの窓口は管轄のハローワークとなります。

労働保険は、仕事中の事故等に対する保険です。雇用保険は失業時の社会保障となります。

また、条件を満たす農林水産事業者は労働保険は任意加入となります。

イ 労災保険の暫定任意適用事業

労働者数5人未満の個人経営の農業であって、特定の危険又は有害な作業を主として行う事業以外のもの

労働者を常時は使用することなく、かつ、年間使用延労働者数が300人未満の個人経営の林業

労働者数5人未満の個人経営の畜産、養蚕又は水産(総トン数5トン未満の漁船による事業等)の事業ロ 雇用保険の暫定任意適用事業

下記に掲げる農林水産の事業(国、都道府県、市町村その他これらに準ずるものの事業および法人である事業主の事業を除きます)であって、常時5人未満の労働者を雇用する個人経営の事業です。

土地の耕作若しくは開墾又は植物の栽植、栽培、採取若しくは伐採の事業その他農林の事業(いわゆる農業、林業と称せられるすべての事業)

動物の飼育又は水産動植物の採捕若しくは養殖の事業その他畜産、養蚕又は水産の事業出典:群馬労働局

次の記事は「個人事業主で家事按分できるもの、仕訳の方法と適切な割合の決定方法」です。

最後まで読んでいただきありがとうございました

3件のコメント

個人事業主として独立しています。

自営業として独立するにあたり、国民年金・国民健康保険になる事に抵抗があり、そこで自営業と併行しているバイト先の会社の社会保険に入れて貰っています。

パートやバイトが加入できる条件

従業員501名以上の企業

週20時間以上の就労(月80時間以上の就労)

月額賃金が88000円以上

雇用一年以上

の条件を満たせば、パートやバイトでも厚生年金に入れるので、自営業を法人化するまでは、バイト先の社会保険(厚生年金)に加入させて貰い凌ぐのも一案かと思います。

もしネタの一つになればと思いコメントさせて頂きました。

イデコは国民年金を払ってなくても加入できるのでしょうか?

>No Nameさん

自営業(第1号被保険者)の場合、iDeCoの加入条件の1つに「国民年金保険料を納付している(障害基礎年金受給者を除き、全額免除・半額免除等を受けていないこと)」というものがあります。

よって、国民年金を納めていない方は加入できません。