役員借入金と役員貸付金の上手な使い方と注意点まとめ

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

中小企業の決算書によく見られる勘定科目として「役員借入金」「役員貸付金」があります。

どういう類のものかというと、言葉のとおり役員(社長など)が会社に対してお金を貸し付けたり、会社のお金を役員(社長など)に貸し付けたりしている状況を表す、貸借対照表の勘定科目です。

いずれもやや特殊な勘定科目となっており、できれば使わない方がいいものなのですが、前述のとおり中小企業では使われることが多いです。

今回は、役員借入金と役員貸付金の上手な使い方と利用する場合の注意点をまとめます。

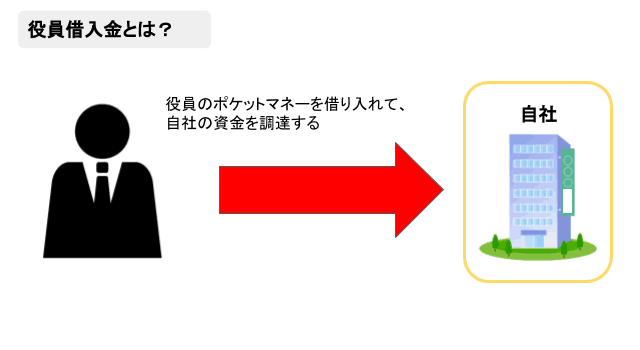

役員借入金とは

会社の資金が不足した場合に、社長のポケットマネー(個人資産)を借入して、資金を補う方法です。

役員借入金は、貸借対照表の「負債の部」に短期借入金・長期借入金などと一緒に計上します。

1年以内の返済であれば「流動負債」、返済期間が1年以上となる場合は「固定負債」にしておくとよいでしょう。

役員借入金のメリット

会社がもっとも手っ取り早く資金調達する方法は、役員借入金によって社長からお金を借りることです。必要なときにすぐ資金を作り出せる方法として、非常に適しています。

また、本来であれば企業は営利企業なので金銭貸借取引には金利を設定する必要があります。

しかし、役員借入金の場合は利息を受取るのが「役員(社長)」なので、金利0%でも問題ありません。役員はあくまでも「個人」なので営利目的でなく金利0%で企業に貸付をしてもよいわけです。

会社からすると、「金利0%ですぐに資金調達ができる」というのが最大のメリットです。

役員借入金には利息を設定することもできます。ただし、役員が受け取った利息は当然、課税所得となります。

また、役員借入金を利用するもう一つのメリットは、資金調達の際に「増資」扱いにならないということです。

本来、社長個人が会社に追加でお金を入れる場合、資本金を増やす「増資」の手続きをとる必要があります。

資本金を増やすことは財務体質の強化にも繋がりますが、変更登記をして増資の手続きをしなくてはならないため、面倒ですし、手数料もかかります。

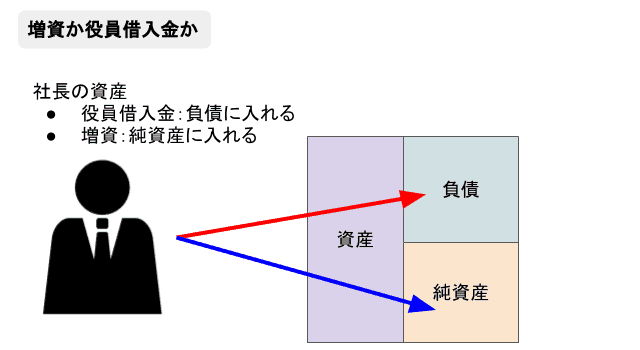

役員借入金

社長の個人資産を役員借入金にすると負債扱いになります。

貸借対照表での財務は悪化しますが、金利も0%でよいので手っ取り早い資金調達方法として使えます。

あくまでも借入金なので、特別な手続きも不要です。

増資

社長の個人資産を「追加の出資金」という形で増資すると、純資産扱いになります。

資本金を増やすことになるので、返済義務が生じませんし、財務体質は強化できます。

ただし、資本を増やす「増資」には変更登記が必要で、少なからず手数料もかかります。

銀行からの評価は下がる

役員借入金は銀行がとても気にしている勘定科目です。

銀行借入などの際に決算書を見せると、必ず役員借入金の内容について聞かれるほど注意して見ています。もちろん、銀行からのマイナス評価の要因です。

というのも、役員借入金は通常なら必要がない勘定科目なので、「緊急性の高い借入をしている可能性がある」と考えられるからです。

また、役員借入金は「社長個人の資産」と「会社の資産」がごっちゃになっている状態なので、きちんと財布の分別管理ができているのか?という点でも疑問視されます。

冒頭で「中小企業の多くが役員借入金を発生させている」と述べましたが、実際には「返済見込みのない(いわば焦げ付いている状態)役員借入金」となっているケースが非常に多いです。

一方で、上場企業のような大企業の決算書では、役員借入金や役員貸付金の勘定科目を目にすることはほとんどありません。

可能であれば、決算前に役員借入金を一旦返済し0円にしておくことをおすすめします。

もしそれが難しい場合でも、「いつまでに役員借入金を返済する」という見込みを立てておくくらいはしておいたほうがよいと思います。

そうしておくだけで、銀行の印象は大きく変わってきます。

仮払金として使う

あまりおすすめできる方法ではないのですが、私が昔使っていた方法を紹介します。

小さな会社を経営していると、ちょっとした買い物を社長個人の財布で購入したり、個人のクレジットカードで備品を買うこともあります。

こうした場合に、社長個人の財布から出したお金はすべて「役員借入金」扱いにしておくと便利です。

仕訳は以下のようになります。

社長のポケットマネーで備品を買う

| 借方 | 貸方 |

|---|---|

| ボールペン(消耗品費) 100 | 役員借入金 100 |

役員借入金を返済した場合

| 借方 | 貸方 |

|---|---|

| 役員借入金 100 | 現金 100 |

ただし、あとからわかったことなのですが、あえて「役員借入金」を使わずに、そっくり「仮払金」に換えても問題がありません。

役員借入金よりも仮払金の方が銀行の印象は良くなります。

社長のポケットマネーで備品を買う

| 借方 | 貸方 |

|---|---|

| ボールペン(消耗品費) 100 | 仮払金 100 |

上記の2つの仕訳は、基本的にやっていることは同じで、いずれも会社の経費を社長の個人の財布で一時的に立替えておきたいときに使えます。

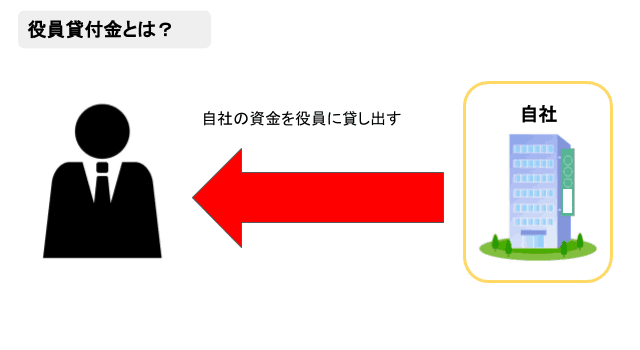

役員貸付金とは

役員貸付金は、社長個人がお金に困ったときに会社がお金を貸し付ける方法です。貸借対照表の「資産の部」に計上します。

正直、役員借入金よりも印象は悪いです。

なぜなら、通常は役員貸付金の勘定科目は発生せず、「社長が会社のお金を抜いている(個人的に流用している)」ように見えるからです。

役員貸付金も役員借入金と同じで、社長個人と会社の財布が混同している状態であり、「返済の目処が立たず焦げ付いている状態の役員貸付金」も多いです。

回収できない貸付金はもちろん銀行も警戒しますし、「銀行借入 → 会社 → 社長個人への貸付」と借入金を横流しされるリスクも考えられるため、銀行借入の交渉でかなり不利になります。

また、企業は営利目的で活動しているため、役員貸付を行う場合は必ず「金利を設定し利息を取らなくてはならない」と決められています。会社が役員に貸付をする場合は、金利0%は使えません。

これは国税庁でも定められている内容で、

- 年0.9%以上の利息を付けて貸し出す(記事執筆時点)

- 銀行借入と同じ利率で貸し出す

のいずれかでなければ、給与として課税される恐れがあります。

役員または使用人に無利息または低い利息で金銭を貸し付けた場合には、次の「金銭を無利息または低い利息で貸し付けたとき」の場合を除き、上記の利率(※)により計算した利息の額と実際に支払う利息の額との差額が、給与として課税されることになります。

なお、使用人に対する住宅資金の貸付けを平成22年12月31日までに行った場合には、年1パーセントの利率を基準とする特例があります。

役員または使用人に無利息または低い利息で金銭を貸し付けた場合に、次の(1)から(3)までのいずれかに該当する場合には、上記の「役員または使用人に貸し付けた金銭の利息について」にかかわらず、給与として課税しなくてもよいことになっています。

(1) 災害や病気などで臨時に多額の生活資金が必要となった役員または使用人に、その資金に充てるため、合理的と認められる金額や返済期間で金銭を貸し付ける場合

(2) 会社における借入金の平均調達金利など合理的と認められる貸付利率を定め、この利率によって役員または使用人に対して金銭を貸し付ける場合

(3) 上記(1)および(2)以外の貸付金の場合で、「役員または使用人に貸し付けた金銭の利息について」の利率により計算した利息の額と実際に支払う利息の額との差額が1年間で5,000円以下である場合

※上記の利率

令和4年から令和5年中に貸付けを行ったもの:0.9パーセント(国税庁サイトより)

一時的に役員貸付金が発生することがあっても、決算時点ではしっかりと解消しておくことをおすすめします。

無理のない役員借入・役員貸付をする

役員借入金・役員貸付金は本来、「存在しないほうがよい勘定科目」です。

多額の役員借入金や貸付金は銀行からの評価も悪くなりますし、決算書の見栄えも悪くなってしまいます。

あくまでも一時的な借入・貸付にとどめ、無理のない範囲での利用をおすすめします。

私なりの役員借入金・役員貸付金の知識についてまとめましたが、私自身、税務・会計のプロではないので理解が甘い部分があるかもしれません。

社長目線で書いた記事ということで読んでいただけると嬉しいのですが、もし間違いがあれば真摯に学ばせていただきたいと思いますので、どんどんご指摘ください。

次の記事は「中小企業の社長が考えたい余剰資金の運用先5選」です。

中小企業の社長が資産運用を考える上で、おすすめの金融商品を解説しています。あわせてご覧ください。

最後まで読んでいただきありがとうございました

0件のコメント