銀行からいくらお金を借りればいいの?資本コストを経営に活かす方法

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

銀行からどれくらいの融資を受けるべきか悩んだことはありませんか?

経営者によっては「借りれるだけ借りる」という人もいますし、事業に必要な見積もりをとって、そのつど最小限の融資のみを受ける方もいます。

しかし、自社の財務状況に応じて、銀行からどれくらいお金を借りればよいかは、資本コストの計算で判断できます。

資本コストから借入金の目安を探る

資本コストという言葉を聞いたことがあるでしょうか?

資本コストとは、企業がお金を集めるために必要なコストのことです。(融資の時に支払う事務手数料のことではないですよ)

借入金(負債コスト)を例にわかりやすく説明します。

財務がとても健全な会社なら、銀行から1%の金利で1億円を調達できるかもしれません。しかし、赤字がずっと続いている会社の場合、1億円の融資は受けることができても、銀行が提示してくる金利は3%になるかもしれません。

なぜなら、銀行からすれば、赤字が続いている会社の方が倒産リスクが高いため、融資するなら金利を高く設定しないと割りに合わないと考えるからです。

つまり、財務が健全な会社の資本コストは低く、逆に会社の評価が低い場合は資本コスト(銀行借入の金利)が高くなります。

経営においては企業は少しでも資本コストを下げる努力をするのが望ましいです。

一般的に、資本コストは借入金を増やすほど下げることができるので、資本コストが最低値になる部分が、銀行借入の最適な金額となります。

「資本コストが最低値になる部分」とはつまり、経営効率が最も高い部分であると言うことができます。つまり、資本コストを最適化することで、経営効率を最大化できるのです。

負債コストと株主資本コストとWACC

「負債コスト」と「株主資本コスト」の総称を「資本コスト」と呼びます。

負債コストとは主に銀行からの借入金など、有利子負債となるものです。負債コストは銀行からの借入利率と同じなのですぐに知ることができます。

株主資本コストは、投資家から出資してもらう場合に求められる期待リターン(株価の値上がり益や配当など)となります。

株主資本コストは以下の計算式から導きます。

株主資本コスト = リスクフリーレート × (1 – 実効税率)+ 自己資本ベータ × (株式市場の平均期待リターン – リスクフリーレート)

リスクフリーレート

無リスク資産のことで、10年国債利回りを使います。(三井住友銀行のデータが使いやすいです)

株式市場の平均期待リターン

TOPIX(東証一部全銘柄)の利回りのことです。市況によっても変化しますが、概ね6%程度で推移しています。(日経の「東証1部全銘柄 株式益回り」が使いやすいです)

自己資本ベータ

上場している同種企業のベータを使います。(データはMSNファイナンスの個別銘柄の「ベータ」の部分使います)

負債コストと株主資本コストが計算できたら、それをさらに以下の計算式に当てはめて、資本コストを算出します。

資本コストのことを通称「WACC(ワック)」と言い、計算式は以下のようになります。

WACC=負債 ÷(負債+株主資本)×(1-実効税率)× 負債コスト+株主資本 ÷(負債+株主資本)× 株主資本コスト

WACCは負債コストと株主資本コストを加重平均したものです。株主資本コストよりも低く、負債コスト(銀行からの借入利率)よりも高くなります。

こちらの記事もおすすめです

部下を持ったら必ず読む「任せ方」の教科書「プレーイング・マネージャー」になってはいけない

投資リターンが資本コストを上回るか

何らかの事業を始める場合、その投資リターンが資本コストを上回る必要があります。

わかりやすく言うと、金利 年3%で融資を受けた場合、借りたお金を事業に投資して年3%以上のリターンを上げなければ、そもそもその事業はビジネスとして成立しません。

先ほど、資本コストには「負債コスト」と「自己資本コスト」の2つが存在し、それらを合算したもの(加重平均したもの)が資本コスト(WACC)になると説明しました。

一般的に、自己資本コストは負債コストよりも高いです。

仮に自己資本コストが7%で負債コストが0%(つまり無借金)だった場合、事業の投資リターンが7%以上にならなければ投資効率が悪いということになります。しかし、期待リターンである7%を上回るというのはハードルが高いです。

そこで、銀行から資金調達をすることで、投資に必要な自己資本を減らし、他人資本の力を借ります。

もし、年2%で銀行からの融資を受けることができれば、自己資本(7%)と負債コスト(2%)と加重平均することで資本コストが算出できるので、借入を増やせば増やすほど資本コストが下がります。

つまり、投資リターンに求められるハードルが下がるわけです。(つまり経営効率は上がります)

こうして、自己資本コスト(無借金経営)に負債コスト(融資)を足していくことで、資本コストを引き下げ、資本コストが最も低くなる水準が融資を受ける最適な金額となります。

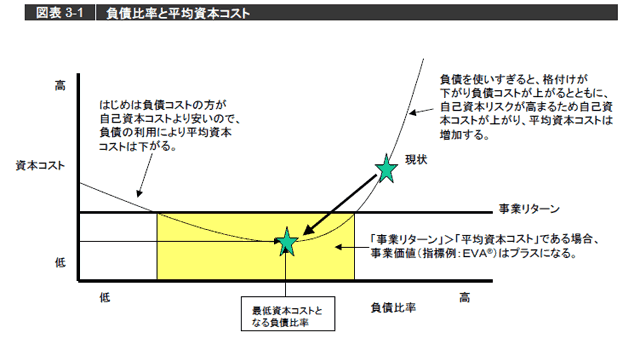

借入金を増やせば増やすほど資本コストは下がるのですが、逆に言うと借入金を増やすほど財務が悪化しリスクは大きくなります。

つまり、財務リスクが一定の水準に到達すると銀行は2%の金利でお金を貸してくれなくなりますから、今度は徐々に負債コストが上昇し始めます。

経済産業省が提供しているこの資料を見るとイメージしやすいと思います。

また、経産省の資料によるとこのような文章も見られます。

しかしながら、中堅/中小企業の実態として負債が過大なため、資本コストが事業リターンを上回ることがかなりの企業で見られます。

負債比率を削減するとともに改善した負債比率に対応した金利に借り換えることで、資本コストを低下させ事業リターンを下回る範囲内に位置づけることが、多くの中堅/中小企業において重要な課題となっているわけです。

中小企業によっては、負債を削減し財務健全性を強化することのほうが、逆に資本コストの引き下げに貢献してくれることも多いということです。

理想と現実の把握

上記の説明で、資本コストが最低水準となるまで融資を受けるのが良いということがわかりました。

この考え方は、借入額を決める上での指標には使えます。

しかし、これらの考え方はファイナンス理論によるものです。

現実には経済市況は予測できないほど著しく変化するということ。そして、借入金を増やせば増やすほど財務リスクが高まるということを忘れてはなりません。

では、どれくらいのリスクを取ればよいのか、最適なリスクを知った上でベストな資本構成を導き出す方法は、まだ解明されていません。

つまり、最終的なリスク判断は個々の経営者の裁量によるものであり、ここで経営手腕が問われることになります。

グロービスの「最適資本構成」のページでは、このように書かれています。

しかし、実際の世界には税金がある。そして、金利費用は節税効果を伴うため、税金のある世界では、極力負債を増やすほうが、節税効果が増し、企業価値が高まることになりそうだ。しかし、実際にはそう単純ではない。確かに負債を増やすことで節税効果は増すが、高すぎる負債比率は、企業の倒産リスクを高めたり、株主と債権者の間での利益相反に伴う機会費用などを生じさせたりする。つまり、ある一定レベルまでは、負債を増やして節税効果を享受することが得策となるが、そのレベルを超えてしまうと、節税効果のメリットより、デメリットのほうが増えてしまうというのだ。

そのレベルが最適資本構成ということになるが、現在も、最適資本構成の理論的な導出方法は提示されておらず、各企業が手探りで模索しているのが現状である。

出典:グロービス「最適資本構成」

アクセルを踏みすぎず、かといってブレーキをかけすぎず、常にベストな資本構成で事業をおこなっていくことが大切です。

私自身も経営に関してはまだまだ勉強中です。

内容の間違いに対する指摘や、さまざまな意見をいただくことは嬉しいことです。

ぜひ、コメントを一言残していってくれると著者としては嬉しいです。

最後まで読んでいただきありがとうございました

0件のコメント