STORES決済の手数料と評判、Airペイとの比較

執筆者:川原裕也 更新:

※記事内に広告を含む場合があります

STORES決済を使うと、お店の支払手段として、手軽にクレジットカード決済を導入できます。

STORES決済の「STORES 決済端末」では、クレジットカードだけでなく、各種電子マネーの支払いにも対応しています。

さまざまなキャッシュレス決済が1台の端末で利用できるため、レジ前もすっきりします。

2021年10月4日:

Coiney(コイニー)は「STORES決済」に名称変更されました。本記事は2024年6月のデータをもとにしています。

電子マネー・クレジットカードなど、支払い手段が多様化したことで、レジ前に何台もの決済端末を設置しているお店をよく見かけます。

しかし、レジ前がごちゃっとしているのは、見栄えがよいとはいえません。

STORES 決済端末を導入することで、1台の端末であらゆる支払手段に対応できます。

端末はとてもコンパクトで場所を取りません。また、決済データはPOSレジアプリなどと連携することも可能です。

この記事では、キャッシュレス支払い「STORES 決済」のメリット・デメリットをくわしく解説します。

目次

STORES 3つの製品

STORESには現在、3つの製品・サービスがあります。

店舗運営者がおもに利用するのは「STORES 決済端末」と呼ぶカードリーダーです。

このほかに、QR決済用のソフトウェア「STORES 決済」と、オンライン決済サービス「STORES請求書決済」があります。

「STORES 決済端末」についてはのちほどくわしく取り上げます。まずは、「STORES請求書決済」について簡単に説明しておきます。

STORES 決済:QRコード決済用アプリ

「STORES 決済(QRコード決済)」は、QRコード決済に対応するためのモバイルアプリです。

現時点では、中国で普及している「WeChat Pay(ウィチャットペイ)」にのみ対応しています。

今後、LINE PayやPayPayといった国内の主要QRコード決済にも対応することを期待したいですね。

中国の訪日客は、QRコード決済の利用率が非常に高いです。

彼らがQRコード(2次元バーコード)が表示されたWeChat Payの画面を起動し、私たち店舗運営者はそのQRコードを「STORES 決済」アプリで読み取るだけ。

これで、決済手続きは完了です。

「STORES 決済」のモバイルアプリは、iPhone・iPad・Androidのすべてに対応しています。

お手持ちのスマホ・タブレットを使ってQRコード決済を導入できるため、初期費用や端末購入費は一切かかりません。

必要なコストは、決済手数料のみです。

利用にあたっては審査が必要です。申込み後、最短3営業日で利用開始できます。

STORES 決済のスペックは?

- 初期費用・月額利用料:無料

- 対応サービス:WeChat Pay

- 決済手数料:3.24%

STORES 請求書決済:オンライン決済サービス

STORES 請求書決済は、オンライン決済に特化したサービスです。

利用方法は極めて簡単です。

- 請求金額などを入力した決済ページを作成

- 決済ページのURLを顧客にメール送信

- 顧客はオンラインでクレジットカード決済できる

- 支払い後のレシートもメールで自動送信

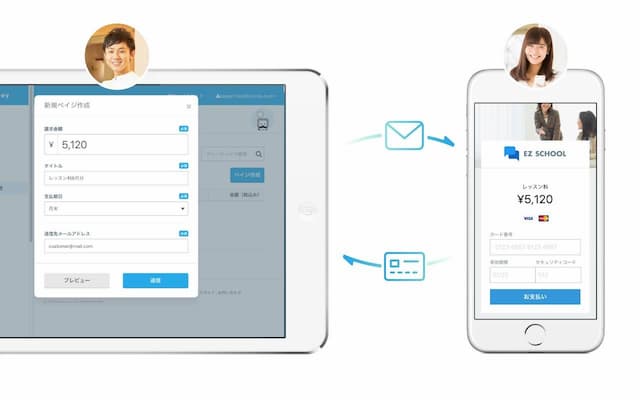

STORES 請求書決済を使うことで「決済用ページ」を誰でも簡単に作成できます。

ページ作成後、そのページにアクセスするためのURLを顧客にメール送信。メールを受け取った顧客は、そのページにアクセスしてオンラインでクレジットカード支払いができるという流れです。

STORES 請求書決済は、たとえばスカイプなどを用いたオンラインでのレッスン・相談・コンサルティングなどの支払いにも使えます。

利用イメージはこのような感じです。

もちろん、セキュリティにもしっかり配慮しており、ITが苦手な小規模事業者でも安心して利用できます。

STORES 請求書決済のスペックは?

- 初期費用・月額利用料:無料

- 対応ブランド:Visa、Mastercard、JCB、American Express、Dinars Club、Discover

- 決済手数料:3.24%

STORES 決済端末でできること

STORESの主要製品は、クレジットカード・電子マネー支払いに対応できる「STORES 決済端末」です。

電子マネー支払いに対応しているのは、iPhone・iPadとAndroidの一部です。

STORES決済を使って電子マネー決済の導入を予定している場合は、iPhoneまたはiPadで導入した方が無難です。

分割払いやレシート発行に対応

「STORES 決済端末」では、クレジットカードの1回払い、2回払い、リボ払いに対応しています。

分割払いに対応することで、カード決済を希望する顧客のニーズに応えることができる、高額な商品でも購入してもらいやすくなるといったメリットがあります。

また、支払い方法に関係なく、取引履歴はすべてデータ化して保存されます。

このデータは外部の「POSレジアプリ」、「会計ソフト」、「レシートプリンタ」と連携できるので、クレジットカードや電子マネー支払い時の控えを希望するお客さまには、紙のレシートを発行することも可能です。

もし、顧客のメールアドレスがわかっていれば、レシートをメールで送信することもできます。

入金サイクル

入金サイクルは手動入金と自動入金が選べます。10万円未満の出金には振込手数料がかかります。

入金は、必要なときに振込依頼ができ、決済日から最短翌々日に入金される手動入金と、毎月決まったサイクルで入金される自動入金があります。

基本は月末締め、翌月20日入金ですが、必要な場合には売上翌日6:00から振込依頼可能、依頼から1~2営業日で入金されます。

振込手数料は、入金額が10万円以上なら無料、10万円未満の場合は1回あたり200円です。

売上金額が少なく、振込手数料を抑えたい場合は、振込依頼を行う回数を減らすことで、売上金をまとめて振り込んでもらうことも可能です。

Airペイとの比較

複数のクレジットカード・電子マネー支払いを1台の端末で行える類似サービスとして「Airペイ」の存在があります。

STORES決済・Airペイにはサービススペックに大きな違いはありませんが、QRコード決済ではAirペイの方がやや先行している印象を受けます。

QRコード決済については、Airペイのほうが選択肢は広いです。ただし自社の顧客層にマッチしていればよいので、あらゆるQRコード決済に対応する必要はありません。

STORES決済とAirペイの違い(記事執筆時点)を整理しておきます。

なお、決済手数料はどちらも同じです。

STORES決済がAirペイに勝る部分

- 売上の入金口座にゆうちょ銀行を指定できる

- 売上金の振込先に関係なく、毎月6回の振込依頼ができる

Airペイには、売上金の入金口座にゆうちょ銀行が使えないというデメリットがあります。

また、月6回の入金サイクルが実現できるのは、一部の金融機関に限られます(みずほ銀行、三菱UFJ銀行、三井住友銀行を選ぶと月6回の入金)。

対象となる金融機関以外を選んだ場合は、毎月3回の入金となります。

一方、STORES決済なら金融機関を問わず入金サイクルは毎月最大6回なので、お店の資金繰りはより安定しやすいです。

Airペイに軍配が上がる部分

- QRコード決済:PayPay、d払い、au pay、RPay、アリペイに対応済み

- 電子マネー:Apple Pay、iD、QUICPayに対応済み

- POSレジアプリ「Airレジ」との連携が行いやすい

- 売上金の振込手数料が0円(金額に関係なく)

Airペイの最大のメリットは、対応している決済サービスがSTORES決済よりも豊富である点です。

また、売上金額に関係なく振込手数料が無料というのも嬉しいです(STORES決済の場合は、10万円以上の入金で振込手数料が無料)。

Airペイを運営しているのはリクルートです。リクルートでは「Airレジ」という人気のPOSレジアプリも提供していることから、レジアプリとの連携が容易に行える点も強みとなっています。

▼Airペイの詳細記事はこちら

STORES決済の利用料金

STORES決済の決済手数料は以下の通りです。

- クレジットカード(3.24%)

- Visa・MasterCard・American Express・JCB・Diners Club・Discover

- 電子マネー(3.24%)

- QuickPay、iD

- 電子マネー(1.98%)

- Suica、PASMO、ICOCAなどの交通系ICカード全般。

※カッコ内は決済手数料(税込)

※前述のとおり、QRコードの決済手数料は3.24%です。

通常は、これに加えて「端末購入費用19,800円」が必要なのですが、お申し込み完了後180日(約6ヶ月)以内にSTORES 決済利用で合計売上10万円以上を達成すると、端末の代金が0円になります。

申込みに必要な書類

STORES決済導入にあたり、必要な提出書類は以下の通りです。

- 本人確認書類(いずれか1点)

- 運転免許証、健康保険証、パスポート、住民票の写しなどが使えます。

- 事業内容がわかる資料

- ホームページのURLやキャプチャ画像、お店のパンフレット等。くわしくは下記の※印を参照。

※法人の場合は、本人確認書類の代わりに、法人番号を提出します。

※「事業内容がわかる資料」には、店舗実態(住所・販売方法・集客方法の記載)と取り扱い商材(料金価格の記載)が必要です。

最後まで読んでいただきありがとうございました

0件のコメント